Het totaal aantal mobiele abonnementen is wereldwijd in 2013 opgelopen tot 6,6 miljard stuks, aldus het Ericsson Mobility Report van november 2013. De grootste groei ligt echter niet meer in West-Europa, maar in Afrika. Over de afgelopen vijf jaar is het aantal mobiele abonnementen met jaarlijks 18 procent toegenomen en daarmee is het de sterkst groeiende regio. Een jaar geleden waren er 253 miljoen unieke abonnees en was de mobiele sector al goed voor zes procent van het Afrikaanse bruto nationaal product. In 2020, zo verwacht GSMA Intelligence, zal dit zijn opgelopen tot acht procent. Mobiel was in 2013 goed voor 3,3 miljoen banen, in 2020 zal dat verdubbeld zijn.

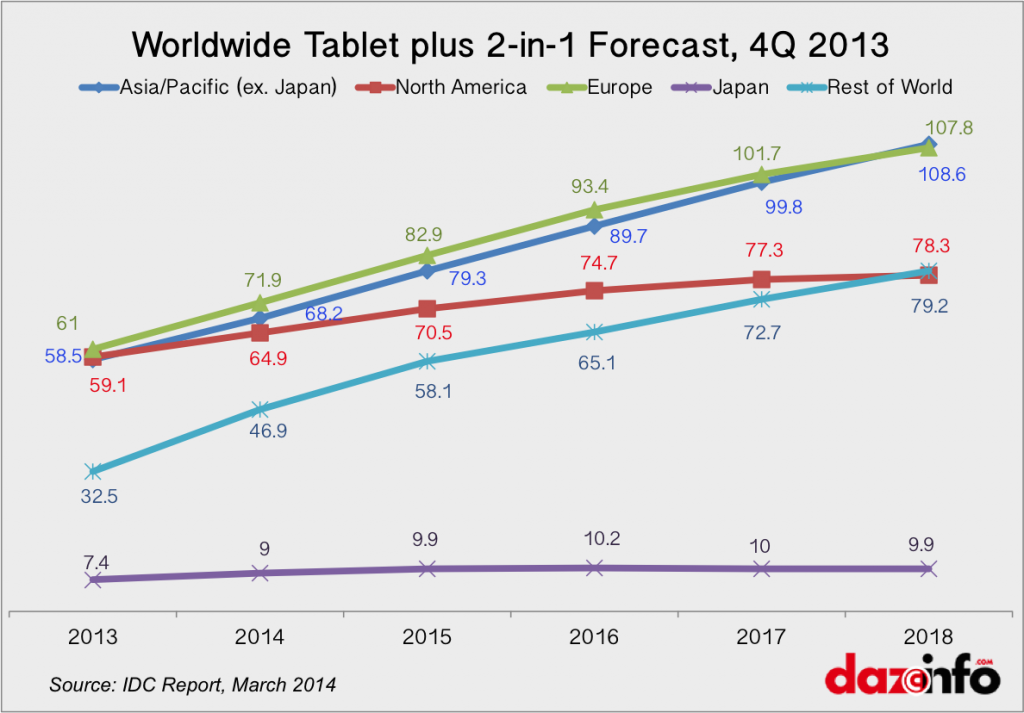

In West-Europa zal vanaf 2014 de groei in tablets en hybride mobiele apparaten afvlakken, aldus IDC. In deze regio zal groei de komende jaren daarom vooral te zien zijn in (innovatieve) diensten. Online retail zal volgens Shopping2020 in 2020 goed zijn voor een derde van de Nederlandse consumentenbestedingen. De meeste aankopen zullen dan gedaan worden via mobiele apparaten zoals smartphones (21 procent) en tablets (33 procent).

In West-Europa zal vanaf 2014 de groei in tablets en hybride mobiele apparaten afvlakken, aldus IDC. In deze regio zal groei de komende jaren daarom vooral te zien zijn in (innovatieve) diensten. Online retail zal volgens Shopping2020 in 2020 goed zijn voor een derde van de Nederlandse consumentenbestedingen. De meeste aankopen zullen dan gedaan worden via mobiele apparaten zoals smartphones (21 procent) en tablets (33 procent).

Voor veel andere sectoren is mobiel nog een greenfield. Afgaand op maatschappelijke ontwikkelingen zoals vergrijzing en de terugtredende overheid liggen de kansen vooral op het gebied van zorg en mobiliteit. Innovaties in de zorg zullen met name succesvol zijn als ze door schaalgrootte wezenlijk bijdragen aan kostenreductie – rechtstreeks, door substitutie (dure, intramurale zorg vervangen door goedkopere zorg op afstand die aansluit op mantelzorg en zelfzorg) en indirect, door verbeteringen in efficiency en productiviteit.

Deloitte maakte in 2012 al inzichtelijk dat in de zorgsector de nodige uitdagingen liggen. Om tot mobiele innovatie in de zorg te komen, moeten met name hobbels op het gebied van vertrouwen overwonnen worden. Het zorgstelsel is – ook in ons land – te zien als een ecosysteem met meerdere partijen, waarin verschillende soorten data aan de orde zijn: financiële gegevens, klinische data en data over het individueel gedrag en de gezondheid van mensen/patiënten. Uit het rapport van Deloitte komt naar voren dat mensen (nog) veel vertrouwen hebben in de medische sector (artsen, ziekenhuizen). Onderaan de lijst echter bungelen andere belangrijke ketenpartners zoals farmaceuten en zorgverzekeraars. Ze worden zelfs voorgegaan door een partij als Google.

Met de enorme penetratie van mobile devices ligt er een perfect platform klaar voor de zorgsector. De markt voor ‘mHealth’- of ‘eHealth’-applicaties begint zich dan ook al te ontwikkelen en zal in 2017 een wereldwijde omvang hebben van 26 miljard dollar, aldus het Global Mobile Health Market Report 2013-2017. Het is alleen de vraag waar deze groei vandaan zal komen. In snelgroeiende regio’s zoals Afrika zullen er minder obstakels voor innovatie zijn, eenvoudigweg omdat de minder complexe zorgstelsels ook minder legacy kennen. Aan de andere kant zorgt het gebrek aan de legacy van een onbetaalbaar zorgstelsel in deze regio’s voor een kleinere sense of urgency.

In Nederland is het beeld tegenovergesteld. De sense of urgency is hoog, maar er liggen tal van obstakels om tot innovatie te komen. Het ontbreekt aan regie in de zorgketen waardoor partijen op elkaar wachten of elkaar niet aanvullen. Er is geen volledige marktwerking in de zorg waardoor investeringen uitblijven; het ontbreekt bovendien aan de juiste prikkels in de keten (zorgverleners worden aangemoedigd zo veel mogelijk te leveren binnen de gestelde financiële kaders en dat is iets anders dan slimme zorgverlening realiseren). Er zijn – als het gaat om data – evenmin trusted parties in de Nederlandse zorg. Tot slot zijn ook patiënt en zorgverlener debet aan deze stagnatie. De patiënt heeft bijvoorbeeld nog niet het eigenaarschap opgeëist van de data die hij zelf genereert en gedraagt zich dus nog niet als regisseur van zijn eigen gezondheid; de zorgverlener op zijn beurt is liever bezig met cure dan met care en preventie.

Bij de gedeeltelijke marktwerking zoals die tot nu toe in de zorg is doorgevoerd, ligt het accent bij spelers als overheid en verzekeraars; en bij onderwerpen als financiële kostenbesparing. De belangrijkste vraag is dan ook wanneer overheid en verzekeraars ontdekken financial engineering in de zorg is uitgewerkt en werkelijke innovatie de ruimte moet krijgen. Door hun gedrag tot nu toe hebben beide partijen echter de kans verkeken om als trusted party het voortouw te nemen. Het wachten is op het opbloeien van een sluitend ecosysteem dat de ruimte krijgt van overheid en verzekeraars. Aan andere stakeholders zal het niet liggen: de technologie is beschikbaar, patiëntenorganisaties zijn welwillend, onze infrastructuur is uitmuntend en het kapitaal staat in de wachtkamer.