‘Zonder robots krijgen 300.000 ouderen straks geen zorg’, aldus een kop van Skipr, een toonaangevend medium voor de Nederlandse zorgsector. KPMG heeft berekend dat er in 2040 per jaar 180 miljoen uur zorg nodig is, terwijl er tegen die tijd – bij de huidige omstandigheden – maar 80 miljoen uur zorg geleverd kan worden. Omdat de overheid samen met de verzekeraars gaat over de vraag hoe arbeidsvoorwaarden van zorgprofessionals er uit moeten zien, zetten slimme zorginstellingen daarom in op innovatie, ook als het gaat om het contact met de cliënt. De grootste uitdaging voor de komende jaren is om tegemoet te komen aan de groeiende vraag naar zorg met een tekort aan zorgprofessionals.

Sinds 2007, het jaar waarin de marktwerking in de thuiszorg werd ingevoerd, is het aantal thuiszorgaanbieders enorm toegenomen. Ondanks consolidatie aan de bovenkant van de markt door fusies, overnames en faillissementen is ook het aantal zzp’ers sinds die tijd meer dan verdubbeld. De zorgsector is in Nederland nu goed voor 16 procent van de banen.

Maar het aantal ouderen dat zorg nodig heeft stijgt sneller, met name door de daling van het aantal geboorten en door de toename van de levensverwachting. Volgens de prognose van het CBS zal rond 2040 26% van de Nederlandse bevolking bestaan uit 65- plussers. Daarnaast zal de omvang van de groep alleroudsten sterk in aantal toenemen. Op dit moment is 4% van de bevolking 80 jaar of ouder, in 2040 zal dit 9% zijn: meer dan een verdubbeling die uiteraard impact heeft op de vraag naar zorg.

Zorgvraag groeit harder dan aantal zorgprofessionals

Op dit moment zijn er zo’n 8.800 wijkverpleegkundigen aan het werk. Alleen al over twee jaar is er door de vergrijzing werk voor circa 12.000 zorgprofessionals. Het verschil, bijna 3.000 professionals, zit niet volledig in de ‘pijplijn’ van opleidingen of omscholingstrajecten. Om het tekort dat op ons afkomt zo veel mogelijk te verkleinen moeten zorginstellingen dus aan de slag met slimme technologieoplossingen. Dat kan bijdragen aan een hogere productiviteit – ofwel: met het schaarse aantal beschikbare zorgprofessionals kunnen we meer cliënten helpen. Als dat laatste de insteek is, moeten zorgprofessionals vooral taken uitvoeren waarmee zij de grootste toegevoegde waarde aan het zorgproces leveren. Die toegevoegde waarde van ‘mensen in de zorg’ zit hem vooral in persoonlijke aandacht, empathie en creativiteit. Andere processen – denk aan repeterende of standaardiseerbare taken – lenen zich voor automatisering (geheel of gedeeltelijk) en centralisatie. Daarbij kan technologische of sociale innovatie (anders organiseren en werken) helpen.

Tien innovaties die bijdragen aan productiviteit

Toii ging op zoek naar tien concrete en succesvolle innovaties in de zorg: voor cure en care, voor zowel de intra- als extramurale zorg, en voor verschillende doelgroepen. Criterium: de toegevoegde waarde zit in het vergroten van de productiviteit van de zorgprofessional. In deel 1 van een tweeluik de eerste vijf zorginnovaties.

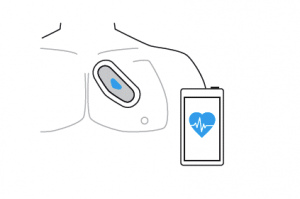

1. Hartfilmpjes laten controleren via Livv

Het Zwolse bedrijf Livv heeft deze zomer een app gelanceerd waarmee iedereen met een hartritmestoornis – buiten een medische verwijzing om – zijn of haar hartfilmpjes door een medisch specialist kan laten beoordelen. Die zogenoemde ECG’s zijn overal te maken en zijn binnen 30 seconden klaar. De filmpjes (metingen) kunnen worden doorgestuurd naar het medisch callcenter, dat bemand wordt door cardiologen en verplegend personeel; indien gewenst kan er direct een advies aangevraagd worden van medisch specialist. Voor de beoordeling van de filmpjes werkt Livv samen met cardiologen van het Isala ziekenhuis in Zwolle. Livv zet de dienst in de markt volgens een abonnementsmodel, aldus dagblad De Stentor.

Inmiddels zijn er 75 particulieren die van de dienst gebruik maken, en daarnaast zijn er ook 25 huisartsen en drie ziekenhuizen in de regio die Livv inschakelen voor hun patiënten. Livv wil de service binnenkort uitbreiden met controle van het gewicht, bloeddruk, het zuurstofgehalte in het bloed en de bloedsuikerspiegel. Dit initiatief dringt het aantal ziekenhuisbezoeken terug, maar hoogfrequente monitoring op afstand reduceert ook het aantal consulten van specialisten. Volgens Dorien Breukelman van Isala past de ontwikkeling helemaal in de tijd van e-health. De Nederlandse Vereniging voor Cardiologie reageert terughoudend op het Zwolse initiatief: de methode zou onvoldoende betrouwbaar zijn.

Inmiddels zijn er 75 particulieren die van de dienst gebruik maken, en daarnaast zijn er ook 25 huisartsen en drie ziekenhuizen in de regio die Livv inschakelen voor hun patiënten. Livv wil de service binnenkort uitbreiden met controle van het gewicht, bloeddruk, het zuurstofgehalte in het bloed en de bloedsuikerspiegel. Dit initiatief dringt het aantal ziekenhuisbezoeken terug, maar hoogfrequente monitoring op afstand reduceert ook het aantal consulten van specialisten. Volgens Dorien Breukelman van Isala past de ontwikkeling helemaal in de tijd van e-health. De Nederlandse Vereniging voor Cardiologie reageert terughoudend op het Zwolse initiatief: de methode zou onvoldoende betrouwbaar zijn.

2. E-health voor patiënten met diabetes type 2

Wereldwijd lijden ruim 400 miljoen mensen aan de chronische ziekte diabetes. Met de inzet van een app en een ‘connected’ weegschaal worden verschillende functionaliteiten gecombineerd bij de zorg voor diabetespatiënten. Bloedwaarden en gewicht worden automatisch doorgegeven aan het ziekenhuis. Hierdoor kunnen kwartaalcontroles, die nu nog plaatsvinden in de vorm van een fysiek bezoek aan het ziekenhuis, worden vervangen door een consult op afstand door de chatfunctie in de app. De patiënt krijgt bovendien meer regie over de eigen gezondheid door de app, die veel informatie geeft vanuit de Philips HealthSuite. Daardoor zijn er ook minder contactmomenten nodig met zorgprofessionals. Patiënten kiezen zelf via de app met wie ze hun dossier willen delen – ze kunnen bijvoorbeeld ook ervaringen delen met andere patiënten. De oplossing is in 2015 ontwikkeld bij ReShape en wordt nu concreet toegepast bij Zorgnetwerk Midden-Brabant.

3. Slingeland ziekenhuis werkt met sensortechnologie

Neem een perifeer ziekenhuis in een vergrijzende krimpregio en zet daar stijgende kostendruk tegenover. Meer vraag naar zorg, maar minder aanbod van personeel: ook hier dwingt die combinatie tot innovatie. Verpleegkundig personeel is relatief veel tijd kwijt aan het uitvoeren en registreren van metingen bij patiënten en het reageren op signalen van systemen: bij patiënten op vervolgafdelingen worden metingen zoals temperatuur en bloeddruk vooral handmatig verricht. In samenwerking met Fujitsu kijkt het Slingeland ziekenhuis in Doetinchem daarom naar hoe deze werkdruk op de verpleging kan worden verlaagd door gebruik te maken van sensortechnologie. In de zogenaamde Sensing Clinic – een samenwerkingsverband van het ziekenhuis met meerdere partijen – wordt geëxperimenteerd met drie sensoren, die in totaal zeven vitale functies kunnen monitoren. Het gaat om onder andere de slimme pleister, die meerdere vitale functies meet en een draadloze bloeddrukmeter. Daarnaast wordt een matrassensor ingezet die slaappatronen en beweging meet.

Neem een perifeer ziekenhuis in een vergrijzende krimpregio en zet daar stijgende kostendruk tegenover. Meer vraag naar zorg, maar minder aanbod van personeel: ook hier dwingt die combinatie tot innovatie. Verpleegkundig personeel is relatief veel tijd kwijt aan het uitvoeren en registreren van metingen bij patiënten en het reageren op signalen van systemen: bij patiënten op vervolgafdelingen worden metingen zoals temperatuur en bloeddruk vooral handmatig verricht. In samenwerking met Fujitsu kijkt het Slingeland ziekenhuis in Doetinchem daarom naar hoe deze werkdruk op de verpleging kan worden verlaagd door gebruik te maken van sensortechnologie. In de zogenaamde Sensing Clinic – een samenwerkingsverband van het ziekenhuis met meerdere partijen – wordt geëxperimenteerd met drie sensoren, die in totaal zeven vitale functies kunnen monitoren. Het gaat om onder andere de slimme pleister, die meerdere vitale functies meet en een draadloze bloeddrukmeter. Daarnaast wordt een matrassensor ingezet die slaappatronen en beweging meet.

4. Cliënt- en patiëntlogistiek centraal

Een van de zaken waar zorgprofessionals relatief geringe waarde aan toevoegen, is het organiseren van de logistieke kant van het zorgproces. Het inplannen van zorg (behandelafspraken, routes, consulten) is daar een goed voorbeeld van. Hoewel lange tijd hoog is opgegeven van het fenomeen zelfsturende teams, wordt nu steeds beter ingezien dat zelfsturing impliceert dat zorgprofessionals managementtaken op zich moeten nemen. wDe financiering van de thuiszorg is bovendien ingericht op productiviteit in de zorgverlening: indirecte uren en overhead worden niet vergoed. Die moeten dus zo efficiënt mogelijk worden georganiseerd. De vraag daarbij is welke onderdelen van de planning van personeel (inzet medewerkers en toewijzen van routes) centraal of juist lokaal moeten worden georganiseerd. Zorgorganisatie Omring biedt wijkverpleging aan in de kop van Noord-Holland en West-Friesland en koos voor centrale planning in combinatie met een goede tool. Binnen de teams van Omring is na de overstap op centraal plannen het aantal plan-uren met gemiddeld 40 procent afgenomen. Ook zijn de routes efficiënter dankzij minder reistijd en kilometers. De vrijgekomen uren worden aan zorg besteed, wat tot een hogere productiviteit leidt.

Een vergelijkbaar vraagstuk – centraal of decentraal organiseren – bestaat bij het inrichten van de afsprakenplanning. Een middelgroot ziekenhuis ontvangt jaarlijks 500.000 tot 750.000 telefoontjes, voor grotere instellingen kan dit oplopen tot het dubbele. Het grootste deel daarvan komt terecht bij de afsprakenbureaus van poliklinieken. Die afsprakenbureaus krijgen de komende jaren te maken met patiënten die niet alleen bellen, maar ook mailen, appen en twitteren. Daarnaast is te verwachten dat daar informatiestromen van e-health devices bijkomen zoals wearables die de hartfunctie of bloedsuikerspiegel monitoren. Het centraliseren van klantcontact van poliklinieken in een contactcenter ontlast de poliklinieken, die zich daarmee meer op zorginhoud kunnen richten. Het Isala Ziekenhuis in Zwolle heeft voor deze oplossing gekozen. Ook de meest voorkomende medische vragen kunnen door zo’n centraal contactcenter worden beantwoord.

Een vergelijkbaar vraagstuk – centraal of decentraal organiseren – bestaat bij het inrichten van de afsprakenplanning. Een middelgroot ziekenhuis ontvangt jaarlijks 500.000 tot 750.000 telefoontjes, voor grotere instellingen kan dit oplopen tot het dubbele. Het grootste deel daarvan komt terecht bij de afsprakenbureaus van poliklinieken. Die afsprakenbureaus krijgen de komende jaren te maken met patiënten die niet alleen bellen, maar ook mailen, appen en twitteren. Daarnaast is te verwachten dat daar informatiestromen van e-health devices bijkomen zoals wearables die de hartfunctie of bloedsuikerspiegel monitoren. Het centraliseren van klantcontact van poliklinieken in een contactcenter ontlast de poliklinieken, die zich daarmee meer op zorginhoud kunnen richten. Het Isala Ziekenhuis in Zwolle heeft voor deze oplossing gekozen. Ook de meest voorkomende medische vragen kunnen door zo’n centraal contactcenter worden beantwoord.

5. DigiContact bij Philadelphia

Philadelphia, een landelijke aanbieder van verschillende vormen van begeleiding aan geestelijk gehandicapten, heeft de afgelopen twee jaar geïnvesteerd in beeldbellen. DigiContact is een onderdeel van het nieuwe zorgconcept ‘MijnNetwerk’, het nieuwe zorgmodel van Philadelphia. MijnNetwerk is een mix van zorgdiensten: traditionele begeleiding bij de cliënt thuis, een ontmoetingscentrum in de buurt waar de cliënt binnen kan lopen of op afspraak terecht kan, cursussen die de cliënt zelfstandiger maken en het DigiContact-contactcenter waar cliënten 24×7 terecht kunnen. DigiContact wordt ingezet bij alle zorgvragen waarbij fysieke aanwezigheid van zorgprofessionals niet noodzakelijk is. Bij DigiContact wordt speciale technologie ingezet die er voor zorgt dat er letterlijk oogcontact is. Philadelphia voert ongeveer 5.000 gesprekken per maand, waarvan een deel ingepland en een deel ongepland. De toegevoegde waarde is dat binnen het beschikbaar gestelde zorgbudget meer contactmomenten ontstaan tussen Philadelphia en de cliënt – met als bijkomend resultaat een beter zicht op de cliënt – en dat het aantal cliënten dat de begeleider thuis kan opzoeken toeneemt.

Binnenkort de tweede serie van vijf innovatievoorbeelden, die een direct positief effect hebben op de productiviteit van zorgprofessionals. Suggesties welkom, ook via Twitter: @ToiiNL.

Relevantie is het sleutelwoord voor sales, service en marketing. Waar het bij sales en marketing gaat om het doen van het juiste aanbod, moet customer service gericht zijn op het doen van de juiste dingen op het juiste moment: personalisatie is de hoogst mogelijke vorm van klantgerichtheid. En om service gepersonaliseerd te maken heb je data nodig. Kunstmatige intelligentie (AI) helpt om die data om te zetten in de best passende acties, maar de inzet van AI is niet zonder risico’s. Rob Walker, Vice President Decisioning & Analytics bij Pegasystems: “Als een systeem kan doen alsof het iets begrijpt, begrijpt het systeem dat dan ook?” Ofwel: wat gebeurt er als je AI inzet, maar het niet meer begrijpt?

Relevantie is het sleutelwoord voor sales, service en marketing. Waar het bij sales en marketing gaat om het doen van het juiste aanbod, moet customer service gericht zijn op het doen van de juiste dingen op het juiste moment: personalisatie is de hoogst mogelijke vorm van klantgerichtheid. En om service gepersonaliseerd te maken heb je data nodig. Kunstmatige intelligentie (AI) helpt om die data om te zetten in de best passende acties, maar de inzet van AI is niet zonder risico’s. Rob Walker, Vice President Decisioning & Analytics bij Pegasystems: “Als een systeem kan doen alsof het iets begrijpt, begrijpt het systeem dat dan ook?” Ofwel: wat gebeurt er als je AI inzet, maar het niet meer begrijpt? Microsoft kwam in maart 2016 met de chatbot

Microsoft kwam in maart 2016 met de chatbot  Het wordt ook wel de vierde industriële revolutie genoemd: de totale digitalisering van de samenleving. In de digitale economie doen mensen steeds vaker zaken met systemen, software en algoritmen in plaats van met andere mensen. Kunstmatige intelligentie staat daarbij centraal. Binnenkort staan we voor de vraag of we accepteren dat een robot beschikt over kunstmatige emotionele intelligentie.

Het wordt ook wel de vierde industriële revolutie genoemd: de totale digitalisering van de samenleving. In de digitale economie doen mensen steeds vaker zaken met systemen, software en algoritmen in plaats van met andere mensen. Kunstmatige intelligentie staat daarbij centraal. Binnenkort staan we voor de vraag of we accepteren dat een robot beschikt over kunstmatige emotionele intelligentie.

Op dit moment wordt op Carnegie Mellon University hard gewerkt aan de eerste ‘

Op dit moment wordt op Carnegie Mellon University hard gewerkt aan de eerste ‘

De financiële sector moet data gaan delen en vrijwel gelijktijdig wordt de zeggenschap van burgers en consumenten over hun eigen data versterkt. Met de komst van twee complexe sets aan nieuwe Europese wetgeving – PSD-2 en GDPR – wordt de digitale samenleving er niet eenvoudiger op.

De financiële sector moet data gaan delen en vrijwel gelijktijdig wordt de zeggenschap van burgers en consumenten over hun eigen data versterkt. Met de komst van twee complexe sets aan nieuwe Europese wetgeving – PSD-2 en GDPR – wordt de digitale samenleving er niet eenvoudiger op.  Aan de ene kant krijgen consumenten (en daarmee – onder voorwaarden – bedrijven) zeggenschap over hun persoonlijke data, aan de andere kant worden de regels over het bezit en verwerken van data voor bedrijven enorm aangescherpt. Dit heeft grote gevolgen: bedrijven moeten in actie komen om alle nieuwe regelgeving door te voeren. Hun marketingorganisaties zullen zich moeten voorbereiden op nieuwe omstandigheden waarbij het bezit van klantdata niet meer vanzelfsprekend is. Ondernemingen zullen moeten accepteren dat ze te maken krijgen met payment service providers uit de fintech sector. Bedrijven worden gedwongen meer te communiceren met hun klanten over hoe ze met data omgaan en moeten er op anticiperen dat consumenten hun data zelfs gaan ‘terughalen’. Die consumenten zelf zullen in de nabije toekomst vaker beslissingen moeten nemen over hun persoonlijke data. Inmiddels is er een hele serie data-startups ontstaan, dat platforms aanbiedt om consumenten te helpen bij het managen (of zelfs vermarkten) van hun eigen data, zoals

Aan de ene kant krijgen consumenten (en daarmee – onder voorwaarden – bedrijven) zeggenschap over hun persoonlijke data, aan de andere kant worden de regels over het bezit en verwerken van data voor bedrijven enorm aangescherpt. Dit heeft grote gevolgen: bedrijven moeten in actie komen om alle nieuwe regelgeving door te voeren. Hun marketingorganisaties zullen zich moeten voorbereiden op nieuwe omstandigheden waarbij het bezit van klantdata niet meer vanzelfsprekend is. Ondernemingen zullen moeten accepteren dat ze te maken krijgen met payment service providers uit de fintech sector. Bedrijven worden gedwongen meer te communiceren met hun klanten over hoe ze met data omgaan en moeten er op anticiperen dat consumenten hun data zelfs gaan ‘terughalen’. Die consumenten zelf zullen in de nabije toekomst vaker beslissingen moeten nemen over hun persoonlijke data. Inmiddels is er een hele serie data-startups ontstaan, dat platforms aanbiedt om consumenten te helpen bij het managen (of zelfs vermarkten) van hun eigen data, zoals  Het was al een tijdje duidelijk dat data een belangrijk onderdeel van het bedrijfskapitaal vormen (ook al staan ze, net als intellectueel kapitaal, zelden op de balans). Organisaties zijn nog volop bezig met uitvinden hoe ze het

Het was al een tijdje duidelijk dat data een belangrijk onderdeel van het bedrijfskapitaal vormen (ook al staan ze, net als intellectueel kapitaal, zelden op de balans). Organisaties zijn nog volop bezig met uitvinden hoe ze het  Echte innovatie komt vaak neer op onverwachte, nieuwe combinaties uit onverwachte hoek. Wat zijn de ingrediënten voor totale disruptie in de consumentenmarkt? Nieuwe wet- en regelgeving voor banken, het internet of things en kunstmatige intelligentie. Uit dit mengsel komen oplossingen die precies aansluiten op wat consumenten willen: gemak, snelle en realtime dienstverlening, altijd online beschikbaar.

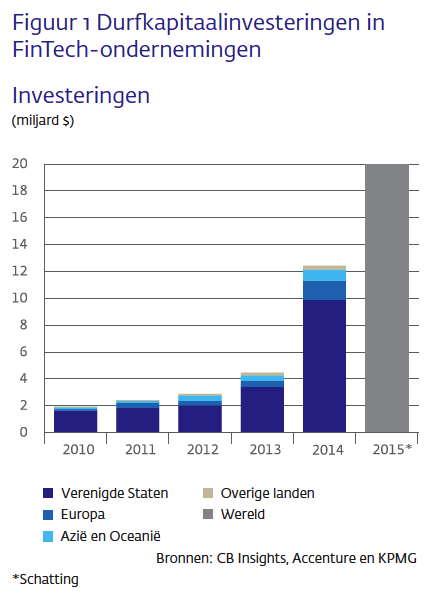

Echte innovatie komt vaak neer op onverwachte, nieuwe combinaties uit onverwachte hoek. Wat zijn de ingrediënten voor totale disruptie in de consumentenmarkt? Nieuwe wet- en regelgeving voor banken, het internet of things en kunstmatige intelligentie. Uit dit mengsel komen oplossingen die precies aansluiten op wat consumenten willen: gemak, snelle en realtime dienstverlening, altijd online beschikbaar. De investeringen in fintech-bedrijven zijn de laatste jaren enorm toegenomen. Dat vergroot de kans op een enorme shake out, maar ook op succesvolle initiatieven die de bancaire dienstverlening sterk zullen veranderen. De beste kansen zijn er voor diensten die ‘ten times better’ zijn dan bestaande diensten. Het geheim van dat succes ligt soms in een detail; soms komt het neer op het maken van slimme, nieuwe combinaties. Bijvoorbeeld door je rekeningen van verschillende financiële instellingen (bank, creditcardmaatschappij, beleggingen), te combineren in één omgeving. Of door budget- of boekhoudsoftware te integreren in je bankomgeving. Of door betaaltransacties ‘onzichtbaar’ te maken, iets waar (online) retail wel oren naar heeft. Shopping cart abandonment is een groot probleem: omslachtige betaalprocedures met pasjes, codes en identifiers zorgen voor 45 procent afhakers bij het online aankoopproces. Er liggen dus enorme kansen als je de kloof tussen ‘aanbod’ en ‘betaling’ weet te verkleinen.

De investeringen in fintech-bedrijven zijn de laatste jaren enorm toegenomen. Dat vergroot de kans op een enorme shake out, maar ook op succesvolle initiatieven die de bancaire dienstverlening sterk zullen veranderen. De beste kansen zijn er voor diensten die ‘ten times better’ zijn dan bestaande diensten. Het geheim van dat succes ligt soms in een detail; soms komt het neer op het maken van slimme, nieuwe combinaties. Bijvoorbeeld door je rekeningen van verschillende financiële instellingen (bank, creditcardmaatschappij, beleggingen), te combineren in één omgeving. Of door budget- of boekhoudsoftware te integreren in je bankomgeving. Of door betaaltransacties ‘onzichtbaar’ te maken, iets waar (online) retail wel oren naar heeft. Shopping cart abandonment is een groot probleem: omslachtige betaalprocedures met pasjes, codes en identifiers zorgen voor 45 procent afhakers bij het online aankoopproces. Er liggen dus enorme kansen als je de kloof tussen ‘aanbod’ en ‘betaling’ weet te verkleinen.

We praten wat af in ons leven. Een van de belangrijkste (en ook meest ingewikkelde) dingen die een mens kan, is communiceren. We hebben hiervoor de beschikking over sociale vaardigheden, verbale uitdrukkingsvaardigheid (woordenschat, grammaticale kennis) en invoelend vermogen (om taal van een ander, maar ook de non-verbale communicatie te begrijpen). We herkennen ook gezichten, zodat we iemand als persoon kunnen plaatsen: onze leidinggevende, ons kind, onze vrienden. Er is voor mensen weinig reden om die communicatie te automatiseren, al zijn er ouders die hun kinderen toevertrouwen aan ‘

We praten wat af in ons leven. Een van de belangrijkste (en ook meest ingewikkelde) dingen die een mens kan, is communiceren. We hebben hiervoor de beschikking over sociale vaardigheden, verbale uitdrukkingsvaardigheid (woordenschat, grammaticale kennis) en invoelend vermogen (om taal van een ander, maar ook de non-verbale communicatie te begrijpen). We herkennen ook gezichten, zodat we iemand als persoon kunnen plaatsen: onze leidinggevende, ons kind, onze vrienden. Er is voor mensen weinig reden om die communicatie te automatiseren, al zijn er ouders die hun kinderen toevertrouwen aan ‘

De komende tijd zal customer service steeds vaker te maken krijgen met data van connected apparaten – denk aan de

De komende tijd zal customer service steeds vaker te maken krijgen met data van connected apparaten – denk aan de

Ook autoverhuurder Herz wordt opgevoerd als een big data succesverhaal. Het bedrijf is actief in 140 landen en zit op een berg aan data van e-mails, tekstberichten en online vragenlijsten. Met die data zou Hertz beter in staat zijn te weten wat de klanten willen en beweert het bedrijf bovendien de relatie tussen manager en klant te kunnen verbeteren. De resultaten die Hertz boekte, waren

Ook autoverhuurder Herz wordt opgevoerd als een big data succesverhaal. Het bedrijf is actief in 140 landen en zit op een berg aan data van e-mails, tekstberichten en online vragenlijsten. Met die data zou Hertz beter in staat zijn te weten wat de klanten willen en beweert het bedrijf bovendien de relatie tussen manager en klant te kunnen verbeteren. De resultaten die Hertz boekte, waren  Een derde van de Nederlanders heeft in 2015 wel eens

Een derde van de Nederlanders heeft in 2015 wel eens  Cloudrun

Cloudrun