In mei 2015 spraken consumenten zich al genadeloos uit over warenhuis V&D. Van de ruim 17.000 leden van het opiniepanel van het tv-programma EenVandaag verwachtte bijna de helft van de ondervraagden (48 procent) dat V&D over vijf jaar nog zou bestaan. Gebrek aan focus, een weinig onderscheidende winkelformule en een rommelige opzet van de winkels waren andere bezwaren. Een kwalificatie die wellicht ook voor andere retail spelers geldt.

In mei 2015 spraken consumenten zich al genadeloos uit over warenhuis V&D. Van de ruim 17.000 leden van het opiniepanel van het tv-programma EenVandaag verwachtte bijna de helft van de ondervraagden (48 procent) dat V&D over vijf jaar nog zou bestaan. Gebrek aan focus, een weinig onderscheidende winkelformule en een rommelige opzet van de winkels waren andere bezwaren. Een kwalificatie die wellicht ook voor andere retail spelers geldt.

Het merk V&D was wel ‘vertrouwd’ en restaurant La Place werd als positief onderdeel gezien. Maar een broodje eten bij La Place gaat niet vanzelfsprekend hand in hand met volle boodschappentassen. Daarmee lijkt het voor de hand te liggen dat La Place veel beter zelfstandig verder kan, dan te denken dat het een reddingsvest voor de rest van het warenhuis zou kunnen zijn. Dat moeten ook de investeerders van Sun Capital al lang hebben geweten. Overigens, die confronterende kwalificaties van klanten uit 2015 waren niet nieuw.

In 2008 – middenin de financiële crisis – stelde ABN AMRO in haar retailanalyse al vast dat onder invloed van veranderende consumentenvoorkeuren het wisseltempo van (mode)collecties toenam: niet meer twee keer per jaar, maar om de paar maanden of zelfs weken. Wat ABN AMRO in 2008 betitelde als ‘Fast fashion’ had Zara al in 2001 uitgevonden. Dat merk heeft de productie in Europa ondergebracht (lage transportkosten) en werkt met kleine collecties, die snel kunnen worden aangepast. Kortom: snelheid, beperkt risico, lage kosten, scherp sturen op basis van wat er bij de kassa wordt afgerekend. Snelheid is essentieel in zowel stenen als online winkels en het is fijn als beiden nauw samenwerken – iets wat marketeers vervolgens omnichannel noemen.

In mei 2015 presenteerde CEO John van de Ent zijn nieuwe strategie voor V&D: focus op vrouwen van 35 tot 65 jaar, een slimmere inkoop (minder centraal gestuurd, meer op regionale behoeften afgestemd) en collecties vaker wisselen waarbij meer aandacht voor huismerken en chiquere lijnen.

Maar is dit een echte strategie of een spoedoperatie van een patiënt met hartfalen? Het bedrijf zat in het voorjaar van 2015 al op een schuld van circa 95 miljoen euro (gefinancierd via Sun Capital, waarvan een deel tegen 8 procent rente). Over die schuldenlast zei faillissementsdeskundige Marc Udink in maart 2015 tegen tv-zender RTLZ: “Sun wil gewoon een goed rendement op zijn investering. In feite betaalt V&D op deze manier zijn eigen overnamesom.” Dat is een klassieke werkwijze van Angelsaksische private equity investeerders. Helaas stond tegenover die harde euro’s een strategie die weinig houvast en richting bood. “Hoe bereik je een doelgroep van vrouwen tussen 35 en 65 jaar?” vroeg Cor Molenaar zich in het voorjaar af.

Laurens Sloot, econoom en retaildeskundige verbonden aan de Rijks Universiteit Groningen, vindt “net als Cor Molenaar dat het internet niet de schuld kan krijgen”.

Hoewel het internet er wel voor zorgt dat mensen minder snel de straat op gaan om te winkelen (“ze gaan een spelletje Wordfeud doen”) gaat het wat Sloot betreft vooral om de crisis die langer heeft doorgewerkt en om de vastgoedmarkt die met te lange huurcontracten werkt. Sloot zoekt in zijn interview met de Leeuwarder Courant de oorzaak van de problemen van V&D dus vooral buiten de onderneming. Maar de veranderingen in de buitenwereld treffen vrijwel alle brick & mortar retailers, zoals het FD in een mooie infographic heeft laten zien. Inspelen op veranderingen in de buitenwereld is de belangrijkste competentie van een CEO. Daarbij hoort ook erkennen dat de consument niet meer geïnteresseerd is in V&D. Wat heeft de RvC gezien in plannen die al sinds de jaren tachtig neerkwamen op saneren, opschonen, reanimeren, opnieuw opkalefateren van de formule?

Hoewel het internet er wel voor zorgt dat mensen minder snel de straat op gaan om te winkelen (“ze gaan een spelletje Wordfeud doen”) gaat het wat Sloot betreft vooral om de crisis die langer heeft doorgewerkt en om de vastgoedmarkt die met te lange huurcontracten werkt. Sloot zoekt in zijn interview met de Leeuwarder Courant de oorzaak van de problemen van V&D dus vooral buiten de onderneming. Maar de veranderingen in de buitenwereld treffen vrijwel alle brick & mortar retailers, zoals het FD in een mooie infographic heeft laten zien. Inspelen op veranderingen in de buitenwereld is de belangrijkste competentie van een CEO. Daarbij hoort ook erkennen dat de consument niet meer geïnteresseerd is in V&D. Wat heeft de RvC gezien in plannen die al sinds de jaren tachtig neerkwamen op saneren, opschonen, reanimeren, opnieuw opkalefateren van de formule?

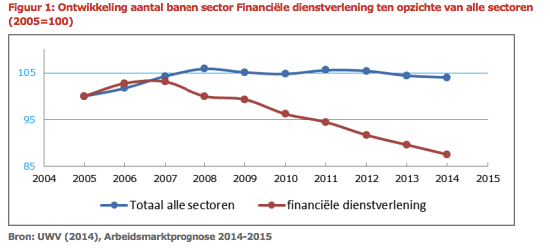

Ook de ‘nieuwe strategie’ zoals beoogd in mei 2015, heeft weinig anders opgeleverd dan uitstel van executie. Het opknippen en in onderdelen doorverkopen – een te verwachten uitkomst als je in zee gaat met Sun Capital – was ook toen al een oplossing geweest. Sadisme in de retail, we gaan het nog vaak zien. Hema, Bart Smit, Xenos, Blokker – wie is de volgende? De daling van de werkgelegenheid in de financiële sector (waar retailbanking ooit een begrip was) is daarvan een goede voorbode: daar verdween tot nu toe 1 op de 5 banen. Dat heeft niets met de crisis te maken. En ook niets met lange huurperioden, het warme weer of het bestaan van online spelletjes. Het is de klant die zich anders gedraagt.