Airbnb en Uber zijn alles behalve het voorbeeld van disruptie. Beide bedrijven vertonen bovendien oud gedrag waarvan steeds meer corporates nu juist afscheid van willen nemen. Disruptie gaat niet alleen over het technologieslagveld waar de ene onderneming de ander onderuit haalt met slimme digitale alternatieven. Deel 2 van een serie over disruptie en innovatie naar aanleiding van de Nederlandse Singularity Summit van afgelopen november.

Om de paar jaar komt er vanuit de top tien van IT-dienstverleners, consultancy- en accountancybureaus een nieuwe hype. De afgelopen twee jaar was dat digitale transformatie, ingegeven door het thema disruptie. De boodschap is steevast: als je niet transformeert, word je ingehaald door een nieuwkomer uit onverwachte hoek. Disruptie wordt altijd geassocieerd met bedrijven die de boot misten (Nokia, Kodak, Free Record Shop, Hyves, V&D) en met bedrijven die momenteel worstelen met nieuwe verdienmodellen (mediabedrijven zoals Telegraaf Media Groep, taxibedrijven, zorginstellingen, energiebedrijven). En aan de andere kant van het speelveld staan de winnaars: steeds worden dan bedrijven genoemd als Tesla, Uber, Airbnb, SnappCarr, Spotify, Picnic, HelloFresh, Zalando, Booking.com of Amazon.

De platform-economie

Met dat lijstje winnaars wordt de indruk gewekt dat een platform waarmee de keten ingrijpend wordt verkort, volstaat om een gevestigde markt te ontwrichten. Tussenpersonen worden uitgeschakeld, transacties worden digitaal en daarmee sneller, efficiënter en goedkoper – als je ‘digitaal’ weg laat kan je ook denken aan de teloorgang van de handel in specerijen of ijsblokken. Digitaal zorgt inderdaad voor een enorme uptake door het gemak dat geboden wordt, zoals bij platforms waar je reizen of hotels kunt boeken of waar je met een paar clicks iets thuis kunt laten bezorgen. Vanuit dat perspectief zou je ook kunnen zeggen dat Airbnb een toonbeeld is van de overgang van ‘products’ naar ‘platforms’, waarbij Airbnb waarde creëert met de bezittingen van derden. Een uiterst schaalbaar model, want je hebt alleen het ja-woord nodig van mensen die het Airbnb-platform willen gebruiken (zowel aan de vraag- als aanbodzijde). Net als bij Uber is dat ja-woord voldoende, om zaken te doen heb je verder alleen een smartphone, een app en een internetverbinding nodig.

Airbnb en Uber: eerder discutabel dan disruptief

Airbnb en Uber worden vaak gezien als voorbeeld van disruptieve en innovatieve bedrijven, maar in termen van productinnovatie en bedrijfsvoering zetten zij de klok eerder terug dan vooruit. Deze bemiddelaars zijn vies van transparantie en onttrekken zich aan regels en controle. Het stakeholder management is slecht ontwikkeld: operationele risico’s worden extern belegd (Uber), nadelige effecten op de leefomgeving worden (na jaren) beantwoord (Airbnb) met de benoeming van een ‘public policy manager’ die op een “zo lokaal mogelijke manier relaties (wil) opbouwen. Dat doet Airbnb omdat we ons steeds meer realiseren dat het belangrijk voor ons is om samen te werken met steden, regio’s en nationale overheden.” Ondertussen wil geen Airbnb-verhuurder met zijn kop in de krant uit angst voor de publieke opinie.

Airbnb en Uber kan je beter betitelen als ‘discutabel’ dan als ‘disruptief’. De hotelbranche vertoont een robuuste groei in aantal overnachtingen en in omzet en ook de taxisector is niet ontwricht. Dat speelveld is hoogstens vergroot en de transparantie is eerder afgenomen dan toegenomen.

Uber vertoont daarbij hetzelfde gedrag als Airbnb: het wil de markt ‘opschudden’, maar het meest geschikte instrument daarvoor (transparantie) wordt ingewisseld voor werkwijzen die we van gevestigde bedrijven niet zouden accepteren. Uber is er bovendien niet in geslaagd de markt als geheel naar een hoger plan te tillen. In een stad als Amsterdam is volstrekt onduidelijk wie een license to operate heeft en waar je welke kwaliteit kunt verwachten.

Old school governance

Qua corporate governance bewegen Airbnb en Uber in een richting die haaks staat op de groeiende maatschappelijke behoefte aan openheid en verantwoordelijkheid. Traditionele bedrijven worstelen met vraagstukken als corporate social responsibility, integrated reporting, de circulaire economie en de social enterprise. Uber en Airbnb lijken permanent te verkeren in een vechtmodus, bedoeld om oude structuren te bestrijden. Dat op zich kan onmogelijk een duurzaam ondernemingsdoel zijn.

Zijn beide bedrijven dan niet succesvol? Zowel Uber als Airbnb hebben met relatief weinig assets – denk aan een platform, servercapaciteit en een bescheiden personele omvang – flinke omzetten en marktwaarde weten te realiseren. Airbnb heeft (zonder dat daar klassieke assets tegenover staan) een beurswaarde van 31 miljard dollar en een omzet van naar schatting 1,7 miljard (2016). Het bedrijf zou in de tweede helft van 2016 voor het eerst een bescheiden winst boeken. Uber heeft een paar miljard in kas, maar dat is geld van investeerders, geen eigen vermogen. De bruto-omzet steeg van 2015 naar 2016 tot 20 miljard dollar. Ondanks een marktwaarde van 69 miljard dollar kwam Uber in 2016 niet verder dan 2,8 miljard dollar verlies. In beide gevallen is er sprake van een ophoping van kapitaal bij de eigenaren van de nieuwe platforms zelf: daar worden de grootste successen geboekt.

Hoe lang nog?

Een voordeel van beide platformen is dat de bemiddelen in concrete diensten (onderdak en transport); platformen die zuiver digitale (virtuele) diensten aanbieden, verliezen gemakkelijker hun fans. Denk aan MySpace, Foursquare, Google+ of het eerdergenoemde Hyves. De resultaten van beide bedrijven zijn afhankelijk van de bereidwillige medewerking van de productiekracht (die beide bedrijven niet zelf bezitten) en van de afnamebereidheid van klanten. De concepten zijn gemakkelijk te kopiëren –  dat blijkt uit het grote aantal “me too’s” in de markt van vakantieverhuur en taxidiensten. De gemiddelde verdienste van een Airbnb-verhuurder (jaarlijks zo’n 3000 euro) kan je echter moeilijk beschouwen als een ontwrichting. Dat is ook meteen de zwakte van het model: particulieren zijn niet afhankelijk van Airbnb. Als de regelgeving te stringent wordt of de maatschappelijke weerstand te groot, zakt het animo wellicht in: de niet-institutionele verhuurders zijn opportunisten.

dat blijkt uit het grote aantal “me too’s” in de markt van vakantieverhuur en taxidiensten. De gemiddelde verdienste van een Airbnb-verhuurder (jaarlijks zo’n 3000 euro) kan je echter moeilijk beschouwen als een ontwrichting. Dat is ook meteen de zwakte van het model: particulieren zijn niet afhankelijk van Airbnb. Als de regelgeving te stringent wordt of de maatschappelijke weerstand te groot, zakt het animo wellicht in: de niet-institutionele verhuurders zijn opportunisten.

Hoe word je wel disruptief?

Terug naar ontwrichtende bedrijven. Wat is wel nodig om tot werkelijke ontwrichting te komen? Amin Toufani stelt dat er tegenwoordig meer nodig is om een markt te ontwrichten dan een platform alleen. Naast ‘digitaal’ spelen ook ‘just in time’ en ‘hyper customized’ een belangrijke rol als value drivers, net als aanpassingsvermogen en schaalbaarheid. Bedrijven die willen overleven, moeten sensitief en adaptief zijn: essentieel om noodzakelijke veranderingen tijdig te herkennen.

Terug naar ontwrichtende bedrijven. Wat is wel nodig om tot werkelijke ontwrichting te komen? Amin Toufani stelt dat er tegenwoordig meer nodig is om een markt te ontwrichten dan een platform alleen. Naast ‘digitaal’ spelen ook ‘just in time’ en ‘hyper customized’ een belangrijke rol als value drivers, net als aanpassingsvermogen en schaalbaarheid. Bedrijven die willen overleven, moeten sensitief en adaptief zijn: essentieel om noodzakelijke veranderingen tijdig te herkennen.

Kijken is één ding, kunnen veranderen is een tweede en hier sluit de opvatting van Toufani aan op die van Henk Volberda (EUR). Volberda beklemtoont al een aantal jaren dat ‘wendbaarheid’ en ‘digitale transformatie’ vooral neerkomen op het vertonen van ander gedrag. Toufani gaat een stap verder en benadrukt dat de transformatie van bedrijven veel te maken heeft met afleren (hij heeft daar zelfs een adaptability quotient voor ontwikkeld: afleren wordt een nieuwe competentie die naast IE en EQ komt te staan). Volberda constateert: ‘De heersende opvatting is dat investeringen in nieuwe technologieën zoals internet of things, big data en robotisering de belangrijkste voorwaarde is voor disruptieve innovatie. Het zijn juist de bedrijven die in een redelijke mate investeren in technologische innovatie en zeer actief zijn met sociale innovatie die een hogere mate van disruptieve innovaties kennen.’

Op basis van zijn langlopend innovatieonderzoek stelt hij vast dat voor de ontwikkeling van nieuwe, disruptieve innovaties vooral innovatieve manieren van managen, organiseren, werken en samenwerken van belang zijn. Deze vormen van sociale innovatie dragen voor 60% bij aan het realiseren van disruptieve innovatie, aldus Volberda.

Afleren is de nieuwe uitdaging

Kortom, disruptie gaat – naast het herkennen van de kansen en krachten die bij digitalisering en globalisering horen – over anders werken, anders denken en anders doen. Voor bedrijven die zich willen wapenen tegen disruptieve krachten, is het cruciaal om zicht te krijgen op die nieuwe competenties en werkwijzen. Of zoals Jan Rapmund van executive search bureau TEN terecht opmerkt naar aanleiding van zijn trip naar Singularity University in de VS: “De succesvolle leider is in staat tot het afleren van overtuigingen en automatismen, als basis voor toekomstig succes. Nieuwe inzichten, stijlen en methoden zullen moeten worden ontwikkeld en toegepast. De raden van commissarissen (die benoemen immers de bestuurders), de besturen en de lagen hieronder zullen verrijkt moeten worden met andersdenkenden.” Volgens Rapmund begint alles met het besef dat de bestaande organisatie moet ‘unlearnen’. “Dit zal voor de huidige generatie bestuurders en commissarissen de belangrijkste uitdaging vormen en begint bij hen zelf.” Dat laatste is de allergrootste uitdaging.

En wat Uber en Airbnb betreft: net als de intermediairs die actief waren met de specerijenimport en de handelaars in ijsblokken hebben zij hun slag geslagen: ze zitten op een berg aan data. De vraag is wat hun volgende stap is.

Lees ook deel 1 naar aanleiding van de Singularity Summit Nederland

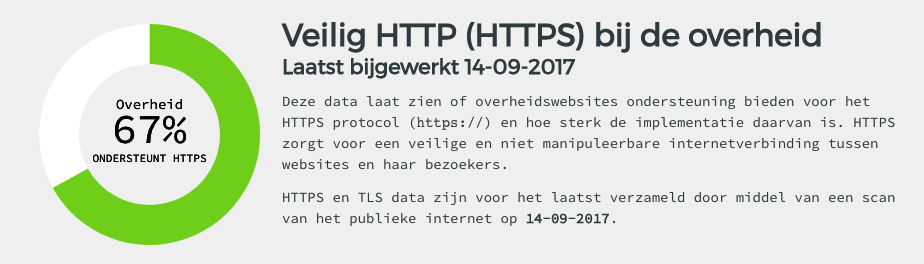

Wat heeft Rutte II bereikt als het gaat om de digitale overheid? Rutte III zit nog maar net in het zadel, maar begint met een achterstand. Vlak voor het aantreden van het nieuwe kabinet heeft minister Plasterk netjes opgeschreven hoe de digitale overheid er voor staat. De conclusie: nog steeds heeft de overheid zijn zaakjes niet goed voor elkaar als het gaat om digitalisering. Ambities voor de toekomst worden herhaaldelijk naar beneden bijgesteld, doelen niet worden gehaald, en het achterstallig onderhoud wordt steeds zichtbaarder.

Wat heeft Rutte II bereikt als het gaat om de digitale overheid? Rutte III zit nog maar net in het zadel, maar begint met een achterstand. Vlak voor het aantreden van het nieuwe kabinet heeft minister Plasterk netjes opgeschreven hoe de digitale overheid er voor staat. De conclusie: nog steeds heeft de overheid zijn zaakjes niet goed voor elkaar als het gaat om digitalisering. Ambities voor de toekomst worden herhaaldelijk naar beneden bijgesteld, doelen niet worden gehaald, en het achterstallig onderhoud wordt steeds zichtbaarder. Om die verbeterde bereikbaarheid van gemeenten te realiseren werd in 2007 onder andere het programma Antwoord opgetuigd. Het idee was dat in 2015 alle gemeenten hun klantcontactorganisatie op orde zouden moeten hebben: balie, telefonie en web moeten dan op uniforme wijze georganiseerd en geïntegreerd zijn en op consistente wijze informatie bieden aan de burger. Dat leidde overal in het land tot het opzetten van gemeentelijke callcenters. Amsterdam was een van de koplopers:

Om die verbeterde bereikbaarheid van gemeenten te realiseren werd in 2007 onder andere het programma Antwoord opgetuigd. Het idee was dat in 2015 alle gemeenten hun klantcontactorganisatie op orde zouden moeten hebben: balie, telefonie en web moeten dan op uniforme wijze georganiseerd en geïntegreerd zijn en op consistente wijze informatie bieden aan de burger. Dat leidde overal in het land tot het opzetten van gemeentelijke callcenters. Amsterdam was een van de koplopers:

Verschillende werkgevers zijn daarom begonnen met een roostermethodiek die werkschema’s beter voorspelbaar maakt voor medewerkers, waardoor de

Verschillende werkgevers zijn daarom begonnen met een roostermethodiek die werkschema’s beter voorspelbaar maakt voor medewerkers, waardoor de  Er gaat een schifting ontstaan tussen contactcenters die het uiterste uit data weten te halen – dat is de kern van de digitale transformatie – en contactcenters die blijven focussen op kostenvoordeel. Aan de ene kant neemt het volume aan contacten af, omdat eenvoudige interacties geautomatiseerd worden. Aan de andere kant wordt het resterende ingewikkelder van aard, waardoor er meer gevraagd wordt aan competenties en dat maakt het duurder. Deze ontwikkeling verhoogt de druk om in te blijven zetten op zoveel mogelijk automatisering van klantcontact. Voor deze digitale transformatie is kennis van en inzicht in data cruciaal: zowel voor de dienstverleners – om hun opdrachtgevers te helpen inde transformatie – als voor de opdrachtgevers: data is de nieuwe olie. De tijd van concurreren op volumematig kostenvoordeel in arbeidskosten is vrijwel voorbij.

Er gaat een schifting ontstaan tussen contactcenters die het uiterste uit data weten te halen – dat is de kern van de digitale transformatie – en contactcenters die blijven focussen op kostenvoordeel. Aan de ene kant neemt het volume aan contacten af, omdat eenvoudige interacties geautomatiseerd worden. Aan de andere kant wordt het resterende ingewikkelder van aard, waardoor er meer gevraagd wordt aan competenties en dat maakt het duurder. Deze ontwikkeling verhoogt de druk om in te blijven zetten op zoveel mogelijk automatisering van klantcontact. Voor deze digitale transformatie is kennis van en inzicht in data cruciaal: zowel voor de dienstverleners – om hun opdrachtgevers te helpen inde transformatie – als voor de opdrachtgevers: data is de nieuwe olie. De tijd van concurreren op volumematig kostenvoordeel in arbeidskosten is vrijwel voorbij.

Inmiddels zijn er 75 particulieren die van de dienst gebruik maken, en daarnaast zijn er ook 25 huisartsen en drie ziekenhuizen in de regio die Livv inschakelen voor hun patiënten. Livv wil de service binnenkort uitbreiden met controle van het gewicht, bloeddruk, het zuurstofgehalte in het bloed en de bloedsuikerspiegel. Dit initiatief dringt het aantal ziekenhuisbezoeken terug, maar hoogfrequente monitoring op afstand reduceert ook het aantal consulten van specialisten. Volgens Dorien Breukelman van Isala past de ontwikkeling helemaal in de tijd van e-health. De Nederlandse Vereniging voor Cardiologie reageert terughoudend op het Zwolse initiatief: de methode zou onvoldoende betrouwbaar zijn.

Inmiddels zijn er 75 particulieren die van de dienst gebruik maken, en daarnaast zijn er ook 25 huisartsen en drie ziekenhuizen in de regio die Livv inschakelen voor hun patiënten. Livv wil de service binnenkort uitbreiden met controle van het gewicht, bloeddruk, het zuurstofgehalte in het bloed en de bloedsuikerspiegel. Dit initiatief dringt het aantal ziekenhuisbezoeken terug, maar hoogfrequente monitoring op afstand reduceert ook het aantal consulten van specialisten. Volgens Dorien Breukelman van Isala past de ontwikkeling helemaal in de tijd van e-health. De Nederlandse Vereniging voor Cardiologie reageert terughoudend op het Zwolse initiatief: de methode zou onvoldoende betrouwbaar zijn. Neem een perifeer ziekenhuis in een vergrijzende krimpregio en zet daar stijgende kostendruk tegenover. Meer vraag naar zorg, maar minder aanbod van personeel: ook hier dwingt die combinatie tot innovatie. Verpleegkundig personeel is relatief veel tijd kwijt aan het uitvoeren en registreren van metingen bij patiënten en het reageren op signalen van systemen: bij patiënten op vervolgafdelingen worden metingen zoals temperatuur en bloeddruk vooral handmatig verricht. In samenwerking met Fujitsu kijkt het Slingeland ziekenhuis in Doetinchem daarom naar hoe deze werkdruk op de verpleging kan worden verlaagd door gebruik te maken van sensortechnologie. In de zogenaamde

Neem een perifeer ziekenhuis in een vergrijzende krimpregio en zet daar stijgende kostendruk tegenover. Meer vraag naar zorg, maar minder aanbod van personeel: ook hier dwingt die combinatie tot innovatie. Verpleegkundig personeel is relatief veel tijd kwijt aan het uitvoeren en registreren van metingen bij patiënten en het reageren op signalen van systemen: bij patiënten op vervolgafdelingen worden metingen zoals temperatuur en bloeddruk vooral handmatig verricht. In samenwerking met Fujitsu kijkt het Slingeland ziekenhuis in Doetinchem daarom naar hoe deze werkdruk op de verpleging kan worden verlaagd door gebruik te maken van sensortechnologie. In de zogenaamde  Een vergelijkbaar vraagstuk – centraal of decentraal organiseren – bestaat bij het inrichten van de afsprakenplanning. Een middelgroot ziekenhuis ontvangt jaarlijks 500.000 tot 750.000 telefoontjes, voor grotere instellingen kan dit oplopen tot het dubbele. Het grootste deel daarvan komt terecht bij de afsprakenbureaus van poliklinieken. Die afsprakenbureaus krijgen de komende jaren te maken met patiënten die niet alleen bellen, maar ook mailen, appen en twitteren. Daarnaast is te verwachten dat daar informatiestromen van e-health devices bijkomen zoals wearables die de hartfunctie of bloedsuikerspiegel monitoren. Het centraliseren van klantcontact van poliklinieken in een contactcenter ontlast de poliklinieken, die zich daarmee meer op zorginhoud kunnen richten. Het

Een vergelijkbaar vraagstuk – centraal of decentraal organiseren – bestaat bij het inrichten van de afsprakenplanning. Een middelgroot ziekenhuis ontvangt jaarlijks 500.000 tot 750.000 telefoontjes, voor grotere instellingen kan dit oplopen tot het dubbele. Het grootste deel daarvan komt terecht bij de afsprakenbureaus van poliklinieken. Die afsprakenbureaus krijgen de komende jaren te maken met patiënten die niet alleen bellen, maar ook mailen, appen en twitteren. Daarnaast is te verwachten dat daar informatiestromen van e-health devices bijkomen zoals wearables die de hartfunctie of bloedsuikerspiegel monitoren. Het centraliseren van klantcontact van poliklinieken in een contactcenter ontlast de poliklinieken, die zich daarmee meer op zorginhoud kunnen richten. Het

De financiële sector moet data gaan delen en vrijwel gelijktijdig wordt de zeggenschap van burgers en consumenten over hun eigen data versterkt. Met de komst van twee complexe sets aan nieuwe Europese wetgeving – PSD-2 en GDPR – wordt de digitale samenleving er niet eenvoudiger op.

De financiële sector moet data gaan delen en vrijwel gelijktijdig wordt de zeggenschap van burgers en consumenten over hun eigen data versterkt. Met de komst van twee complexe sets aan nieuwe Europese wetgeving – PSD-2 en GDPR – wordt de digitale samenleving er niet eenvoudiger op.  Aan de ene kant krijgen consumenten (en daarmee – onder voorwaarden – bedrijven) zeggenschap over hun persoonlijke data, aan de andere kant worden de regels over het bezit en verwerken van data voor bedrijven enorm aangescherpt. Dit heeft grote gevolgen: bedrijven moeten in actie komen om alle nieuwe regelgeving door te voeren. Hun marketingorganisaties zullen zich moeten voorbereiden op nieuwe omstandigheden waarbij het bezit van klantdata niet meer vanzelfsprekend is. Ondernemingen zullen moeten accepteren dat ze te maken krijgen met payment service providers uit de fintech sector. Bedrijven worden gedwongen meer te communiceren met hun klanten over hoe ze met data omgaan en moeten er op anticiperen dat consumenten hun data zelfs gaan ‘terughalen’. Die consumenten zelf zullen in de nabije toekomst vaker beslissingen moeten nemen over hun persoonlijke data. Inmiddels is er een hele serie data-startups ontstaan, dat platforms aanbiedt om consumenten te helpen bij het managen (of zelfs vermarkten) van hun eigen data, zoals

Aan de ene kant krijgen consumenten (en daarmee – onder voorwaarden – bedrijven) zeggenschap over hun persoonlijke data, aan de andere kant worden de regels over het bezit en verwerken van data voor bedrijven enorm aangescherpt. Dit heeft grote gevolgen: bedrijven moeten in actie komen om alle nieuwe regelgeving door te voeren. Hun marketingorganisaties zullen zich moeten voorbereiden op nieuwe omstandigheden waarbij het bezit van klantdata niet meer vanzelfsprekend is. Ondernemingen zullen moeten accepteren dat ze te maken krijgen met payment service providers uit de fintech sector. Bedrijven worden gedwongen meer te communiceren met hun klanten over hoe ze met data omgaan en moeten er op anticiperen dat consumenten hun data zelfs gaan ‘terughalen’. Die consumenten zelf zullen in de nabije toekomst vaker beslissingen moeten nemen over hun persoonlijke data. Inmiddels is er een hele serie data-startups ontstaan, dat platforms aanbiedt om consumenten te helpen bij het managen (of zelfs vermarkten) van hun eigen data, zoals  Het was al een tijdje duidelijk dat data een belangrijk onderdeel van het bedrijfskapitaal vormen (ook al staan ze, net als intellectueel kapitaal, zelden op de balans). Organisaties zijn nog volop bezig met uitvinden hoe ze het

Het was al een tijdje duidelijk dat data een belangrijk onderdeel van het bedrijfskapitaal vormen (ook al staan ze, net als intellectueel kapitaal, zelden op de balans). Organisaties zijn nog volop bezig met uitvinden hoe ze het  Echte innovatie komt vaak neer op onverwachte, nieuwe combinaties uit onverwachte hoek. Wat zijn de ingrediënten voor totale disruptie in de consumentenmarkt? Nieuwe wet- en regelgeving voor banken, het internet of things en kunstmatige intelligentie. Uit dit mengsel komen oplossingen die precies aansluiten op wat consumenten willen: gemak, snelle en realtime dienstverlening, altijd online beschikbaar.

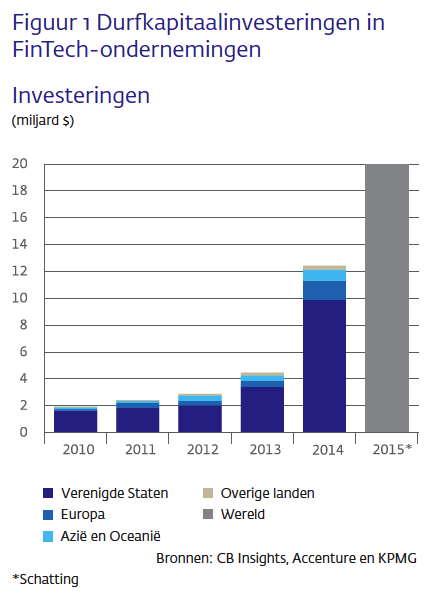

Echte innovatie komt vaak neer op onverwachte, nieuwe combinaties uit onverwachte hoek. Wat zijn de ingrediënten voor totale disruptie in de consumentenmarkt? Nieuwe wet- en regelgeving voor banken, het internet of things en kunstmatige intelligentie. Uit dit mengsel komen oplossingen die precies aansluiten op wat consumenten willen: gemak, snelle en realtime dienstverlening, altijd online beschikbaar. De investeringen in fintech-bedrijven zijn de laatste jaren enorm toegenomen. Dat vergroot de kans op een enorme shake out, maar ook op succesvolle initiatieven die de bancaire dienstverlening sterk zullen veranderen. De beste kansen zijn er voor diensten die ‘ten times better’ zijn dan bestaande diensten. Het geheim van dat succes ligt soms in een detail; soms komt het neer op het maken van slimme, nieuwe combinaties. Bijvoorbeeld door je rekeningen van verschillende financiële instellingen (bank, creditcardmaatschappij, beleggingen), te combineren in één omgeving. Of door budget- of boekhoudsoftware te integreren in je bankomgeving. Of door betaaltransacties ‘onzichtbaar’ te maken, iets waar (online) retail wel oren naar heeft. Shopping cart abandonment is een groot probleem: omslachtige betaalprocedures met pasjes, codes en identifiers zorgen voor 45 procent afhakers bij het online aankoopproces. Er liggen dus enorme kansen als je de kloof tussen ‘aanbod’ en ‘betaling’ weet te verkleinen.

De investeringen in fintech-bedrijven zijn de laatste jaren enorm toegenomen. Dat vergroot de kans op een enorme shake out, maar ook op succesvolle initiatieven die de bancaire dienstverlening sterk zullen veranderen. De beste kansen zijn er voor diensten die ‘ten times better’ zijn dan bestaande diensten. Het geheim van dat succes ligt soms in een detail; soms komt het neer op het maken van slimme, nieuwe combinaties. Bijvoorbeeld door je rekeningen van verschillende financiële instellingen (bank, creditcardmaatschappij, beleggingen), te combineren in één omgeving. Of door budget- of boekhoudsoftware te integreren in je bankomgeving. Of door betaaltransacties ‘onzichtbaar’ te maken, iets waar (online) retail wel oren naar heeft. Shopping cart abandonment is een groot probleem: omslachtige betaalprocedures met pasjes, codes en identifiers zorgen voor 45 procent afhakers bij het online aankoopproces. Er liggen dus enorme kansen als je de kloof tussen ‘aanbod’ en ‘betaling’ weet te verkleinen.

De komende tijd zal customer service steeds vaker te maken krijgen met data van connected apparaten – denk aan de

De komende tijd zal customer service steeds vaker te maken krijgen met data van connected apparaten – denk aan de

Het betaalbaar houden van ons zorgstelsel is een grote uitdaging. De

Het betaalbaar houden van ons zorgstelsel is een grote uitdaging. De  De patiënt verandert

De patiënt verandert

Het

Het

Ook autoverhuurder Herz wordt opgevoerd als een big data succesverhaal. Het bedrijf is actief in 140 landen en zit op een berg aan data van e-mails, tekstberichten en online vragenlijsten. Met die data zou Hertz beter in staat zijn te weten wat de klanten willen en beweert het bedrijf bovendien de relatie tussen manager en klant te kunnen verbeteren. De resultaten die Hertz boekte, waren

Ook autoverhuurder Herz wordt opgevoerd als een big data succesverhaal. Het bedrijf is actief in 140 landen en zit op een berg aan data van e-mails, tekstberichten en online vragenlijsten. Met die data zou Hertz beter in staat zijn te weten wat de klanten willen en beweert het bedrijf bovendien de relatie tussen manager en klant te kunnen verbeteren. De resultaten die Hertz boekte, waren