Wat is het verschil tussen Eneco, E-ON, Engie, Essent of Nuon? En wat maakt ING anders dan ABN AMRO of Rabobank? Als je mobiel belt via Vodafone of T-Mobile, merk je dan altijd een verschil? Voor je apparaten en verlichting maakt het niet uit of de stroom je stopcontact groen of grijs heet en wie het levert. Zo heeft ook iedere bank tegenwoordig een mobiele app en doet iedere mobiele telecomprovider aan uitgebreide selfservice. In elk van deze drie sectoren gaan diensten, producten en prijzen steeds meer op elkaar lijken. Het zijn commodities. Wat is straks hun onderscheidend vermogen?

Commodity-spelers gaan allemaal door een vergelijkbare digitale transformatie heen, elk op hun eigen manier. Voor energiebedrijven geldt dat het einde van hun traditionele rol als energieproducent in zicht is. Centrale opwekking maakt plaats voor decentrale opwekking via een mix van natuurlijke bronnen zoals wind, zon en water. Door de consolidatie in de Europese energiemarkt zijn er een paar grote spelers over, die allemaal voor dezelfde uitdaging staan: nieuwe verdienmodellen zoeken. Van productie en levering schakelen ze over naar het organiseren van een intelligente demand & supply, het geven van advies over energieopwekking, -verbruik en –besparing, het regelen van de financiële transacties en het leveren van aanvullende diensten op het gebied van domotica.

Op zoek naar toegevoegde waarde

Telecombedrijven hebben hun oude verdienmodel al jaren geleden omgebouwd: van telefoontikken naar data. De verschillen tussen aanbieders gaan nu nog over datavolumes en snelheden, maar over een paar jaar is iedereen altijd en overal online en met de komst van 5G netwerken valt het verschil tussen mobiele en bedrade connectiviteit weg en verdwijnt ook het onderscheid tussen aanbieders van (mobiele) connectiviteit.

Ook kabelmaatschappijen, die voorheen geld verdienden met het doorgeven van pakketten met radio- en televisiekanalen (content), zijn veranderd in databoeren. Ook in de kabel- en telecomsector heeft consolidatie plaatsgevonden, waardoor een paar grote spelers zijn overgebleven die vergelijkbare diensten aanbieden: triple en quad play, een combinatie van vaste telefonie, mobiele telefonie, internet en televisie. De komende jaren wordt de toegevoegde waarde van deze spelers vooral bepaald door exclusieve content zoals sport of slimme aanvullende diensten – ook hier staat domotica op het lijstje.

Nieuwe marktspelregels

Ook banken krijgen te maken met verder gaande ‘commoditization’. De PSD2-wetgeving (Payment Services Directive 2, die oorspronkelijk op 13 januari geëffectueerd zou worden) maakt een eind aan de monopoliepositie die banken hebben op het gebied van financiële transacties. Betaalverkeer was al grotendeels geautomatiseerd; het wordt nu een commodity en straks bovendien real time. Net als energiebedrijven zullen ook de traditionele Nederlandse grootbanken (ING, Rabo en ABN AMRO) op zoek moeten naar nieuwe verdienmodellen. Er gelden nog steeds strenge regels voor bestaande en nieuwe spelers (denk aan een bankvergunning), maar de concurrentie staat klaar om nieuwe diensten uit te rollen. Denk aan slimme huishoudboekjes, aan frictieloos betalen, aan slimme koppelingen met e-commerce en aan geheel nieuwe benaderingen van loyaliteit: niets zegt meer over bestedingspatronen dan je bankrekening.

Waardecreatie persoonlijk maken

Hoe verander je van een grijze muis in een onderneming die vraaggestuurde, gemakkelijke, flexibele, relevante en gepersonaliseerde diensten levert aan consumenten? Op de eerste plaats moeten ze vooral (meer) data-driven worden, want dat is de enige mogelijkheid om gepersonaliseerde verdienmodellen haalbaar te maken. Kennis over de klant is cruciaal. Je zou dus verwachten dat banken zich nu al zouden richten op het aanbieden van gepersonaliseerde financiële diensten. Maar banken en verzekeraars blijven net als energiebedrijven reactief. Alleen telecomoperators lijken oog te hebben voor een proactieve klantbenadering. Ericsson stelt dat consumenten klaar staan voor aanvullende diensten en heeft voor telco’s een overzicht gemaakt.

Massa = kassa, omvang is zwakte

Voor de drie commodityspelers in onze economie – nutsbedrijven, banken/verzekeraars en telecombedrijven – is de bereikte schaalgrootte zowel een kracht als een zwakte. Hun omvang vergroot het potentieel als ze er in slagen nieuwe verdienmodellen te realiseren (massa = kassa). Maar die omvang is ook een vertragende factor door de logheid van organisaties: dat er gepraat wordt over ketengebaseerd werken en het vergroten van de wendbaarheid betekent niet dat silo’s zijn verdwenen en legacy is geëlimineerd. Groter betekent niet beter, zoals te zien is bij UPC-Ziggo-Vodafone, waar klanten (en medewerkers) eerst door het dal van de integratie moeten.

Voor de drie commodityspelers in onze economie – nutsbedrijven, banken/verzekeraars en telecombedrijven – is de bereikte schaalgrootte zowel een kracht als een zwakte. Hun omvang vergroot het potentieel als ze er in slagen nieuwe verdienmodellen te realiseren (massa = kassa). Maar die omvang is ook een vertragende factor door de logheid van organisaties: dat er gepraat wordt over ketengebaseerd werken en het vergroten van de wendbaarheid betekent niet dat silo’s zijn verdwenen en legacy is geëlimineerd. Groter betekent niet beter, zoals te zien is bij UPC-Ziggo-Vodafone, waar klanten (en medewerkers) eerst door het dal van de integratie moeten.

Banken, verzekeraars, nutsbedrijven en telecombedrijven hebben de afgelopen jaren bovendien veel geïnvesteerd in operational excellence, terwijl dat steeds minder bijdraagt aan het onderscheidend vermogen. Daarbij zijn met name banken na de bankencrisis van 2008 bezig geweest met saneren van diensten, producten, personeelsbestand en het kantorennetwerk (ABN AMRO ging in zes jaar tijd van 600 naar 200 kantoren).

Voor de meeste Europese energiebedrijven geldt dat zij nog volop worstelen met hun assets zoals bruinkoolmijnen (RWE) en centrales (Vattenfall). Commodityspelers investeren daarnaast sterk in het vergroten van hun wendbaarheid – werken met bijvoorbeeld DevOps, lean en agile staat volop in de schijnwerpers – zodat ze sneller kunnen inspelen op verandering. Het idee dat alleen startups snel, wendbaar en creatief zijn, gaat niet meer op: ook gevestigde spelers zorgen er voor dat ze deze competenties in huis halen via overnames of partnerships met startups.

Aan de voorkant weinig verschil

Kortom, aan de binnenkant en achterkant wordt doorlopend aan de organisatie gesleuteld, met als resultaat dat de commodityspelers aan de voorkant steeds meer op elkaar zijn gaan lijken, zowel op het gebied van prijs als kwaliteit van dienstverlening. De omkering van commodityspeler naar klant- en vraaggerichte onderneming is nog niet echt zichtbaar.

Wat is wel zichtbaar? De oude verdienmodellen van banken, telecomspelers en energiebedrijven zijn een aflopende zaak. De commodity-spelers zetten verkennende stappen richting een onzekere toekomst. ING heeft een zeer succesvolle app ontwikkeld, maar ook (met de nodige tamtam) de interne organisatie aangepakt (met agile werken in tribes) en het denken omgevormd van ‘producten’ naar ‘journeys’, ofwel van ‘hypotheken’ naar ‘wonen’. ABN AMRO zet in op duurzaamheid – denk aan het verstrekken van leningen voor het verduurzamen van huizen en de financiering van lokale energieopwekking. Ook energiebedrijf Eneco gaat aan de slag met duurzame energie, maar zet daarbij in op smart producten en diensten zoals oplossingen om de elektrische auto op te laden, apps voor energiemanagement en batterijen voor energieopslag.

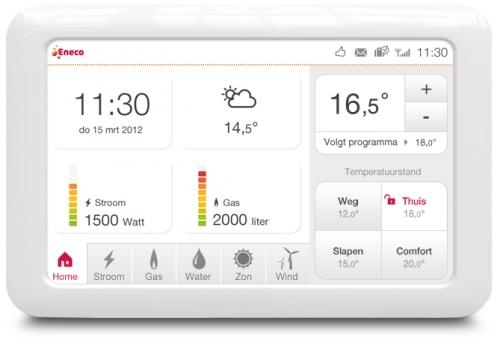

De slimme meter en het platform Toon zijn de springplank voor nieuwe, voor de klant relevante diensten op het gebied van domotica en beveiliging, maar inmiddels heeft vrijwel ieder energiebedrijf een eigen app. Energiebedrijf NUON ziet vooral kansen in mobiliteit en in het helpen verduurzamen van grote ondernemingen. Het is de vraag waar kabelaars en telecomspelers voor gaan kiezen met data als commodity: opschuiven op richting IT (denk aan cloudtoepassingen) of richting media (denk aan het aanbieden van exclusieve content zoals sportwedstrijden).

De slimme meter en het platform Toon zijn de springplank voor nieuwe, voor de klant relevante diensten op het gebied van domotica en beveiliging, maar inmiddels heeft vrijwel ieder energiebedrijf een eigen app. Energiebedrijf NUON ziet vooral kansen in mobiliteit en in het helpen verduurzamen van grote ondernemingen. Het is de vraag waar kabelaars en telecomspelers voor gaan kiezen met data als commodity: opschuiven op richting IT (denk aan cloudtoepassingen) of richting media (denk aan het aanbieden van exclusieve content zoals sportwedstrijden).

Een berg aan data

Maar alle apps, tribes, omnichannel strategieën en datadriven businessmodellen ten spijt: geen van de commodity-spelers heeft de weg weten te vinden naar gepersonaliseerde en realtime dienstverlening. Dat is dienstverlening die qua prijs en inhoud precies en op het juiste moment aansluit op de behoefte van de klant. Standaardisatie is nog niet ingeruild voor adaptief. Dat is vreemd, want banken, verzekeraars, energiebedrijven en telecombedrijven zitten al jaren op een berg aan data. Daar hebben ze tot nu toe weinig proactiefs mee gedaan. Bent u al een keer gebeld door uw bank/energiebedrijf/telefoonbedrijf om te vragen hoe het afgelopen jaar ging, en wat het komend jaar beter zou kunnen? Is er al een aanbod geweest waaruit blijkt dat ze weten wie u bent of wat u potentieel aan energie zou kunnen besparen? Of moet u nog steeds zelf bedenken hoeveel data u nodig heeft? Heeft uw ziektekostenverzekeraar – met het jaarlijkse, miljoenen verslindende overstapcircus – in oktober geïnformeerd wat uw plannen voor januari komend jaar zijn? Is er al een verzekering op maat?

De kans dat er straks geen banken meer bestaan, acht ik niet zo groot. Maar de commodityspeler die kiest voor een proactief partnership met de klant waarbij een gedeeld belang en ontzorging voorop staan (en wat bijdraagt aan een duurzame relatie), die heeft straks een voorsprong. Helemaal als het grootste deel van de consumenten straks bestaat uit mensen die pragmatisch naar commodities kijken en weinig loyaal aan merken zijn.

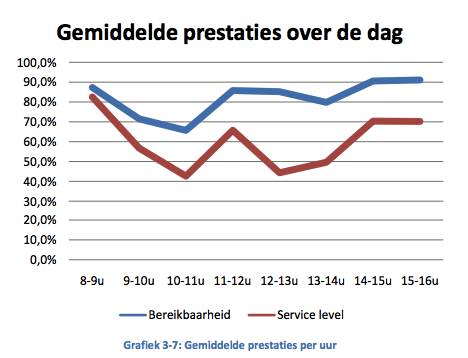

Verschillende werkgevers zijn daarom begonnen met een roostermethodiek die werkschema’s beter voorspelbaar maakt voor medewerkers, waardoor de

Verschillende werkgevers zijn daarom begonnen met een roostermethodiek die werkschema’s beter voorspelbaar maakt voor medewerkers, waardoor de  Er gaat een schifting ontstaan tussen contactcenters die het uiterste uit data weten te halen – dat is de kern van de digitale transformatie – en contactcenters die blijven focussen op kostenvoordeel. Aan de ene kant neemt het volume aan contacten af, omdat eenvoudige interacties geautomatiseerd worden. Aan de andere kant wordt het resterende ingewikkelder van aard, waardoor er meer gevraagd wordt aan competenties en dat maakt het duurder. Deze ontwikkeling verhoogt de druk om in te blijven zetten op zoveel mogelijk automatisering van klantcontact. Voor deze digitale transformatie is kennis van en inzicht in data cruciaal: zowel voor de dienstverleners – om hun opdrachtgevers te helpen inde transformatie – als voor de opdrachtgevers: data is de nieuwe olie. De tijd van concurreren op volumematig kostenvoordeel in arbeidskosten is vrijwel voorbij.

Er gaat een schifting ontstaan tussen contactcenters die het uiterste uit data weten te halen – dat is de kern van de digitale transformatie – en contactcenters die blijven focussen op kostenvoordeel. Aan de ene kant neemt het volume aan contacten af, omdat eenvoudige interacties geautomatiseerd worden. Aan de andere kant wordt het resterende ingewikkelder van aard, waardoor er meer gevraagd wordt aan competenties en dat maakt het duurder. Deze ontwikkeling verhoogt de druk om in te blijven zetten op zoveel mogelijk automatisering van klantcontact. Voor deze digitale transformatie is kennis van en inzicht in data cruciaal: zowel voor de dienstverleners – om hun opdrachtgevers te helpen inde transformatie – als voor de opdrachtgevers: data is de nieuwe olie. De tijd van concurreren op volumematig kostenvoordeel in arbeidskosten is vrijwel voorbij. Relevantie is het sleutelwoord voor sales, service en marketing. Waar het bij sales en marketing gaat om het doen van het juiste aanbod, moet customer service gericht zijn op het doen van de juiste dingen op het juiste moment: personalisatie is de hoogst mogelijke vorm van klantgerichtheid. En om service gepersonaliseerd te maken heb je data nodig. Kunstmatige intelligentie (AI) helpt om die data om te zetten in de best passende acties, maar de inzet van AI is niet zonder risico’s. Rob Walker, Vice President Decisioning & Analytics bij Pegasystems: “Als een systeem kan doen alsof het iets begrijpt, begrijpt het systeem dat dan ook?” Ofwel: wat gebeurt er als je AI inzet, maar het niet meer begrijpt?

Relevantie is het sleutelwoord voor sales, service en marketing. Waar het bij sales en marketing gaat om het doen van het juiste aanbod, moet customer service gericht zijn op het doen van de juiste dingen op het juiste moment: personalisatie is de hoogst mogelijke vorm van klantgerichtheid. En om service gepersonaliseerd te maken heb je data nodig. Kunstmatige intelligentie (AI) helpt om die data om te zetten in de best passende acties, maar de inzet van AI is niet zonder risico’s. Rob Walker, Vice President Decisioning & Analytics bij Pegasystems: “Als een systeem kan doen alsof het iets begrijpt, begrijpt het systeem dat dan ook?” Ofwel: wat gebeurt er als je AI inzet, maar het niet meer begrijpt? Microsoft kwam in maart 2016 met de chatbot

Microsoft kwam in maart 2016 met de chatbot  Het wordt ook wel de vierde industriële revolutie genoemd: de totale digitalisering van de samenleving. In de digitale economie doen mensen steeds vaker zaken met systemen, software en algoritmen in plaats van met andere mensen. Kunstmatige intelligentie staat daarbij centraal. Binnenkort staan we voor de vraag of we accepteren dat een robot beschikt over kunstmatige emotionele intelligentie.

Het wordt ook wel de vierde industriële revolutie genoemd: de totale digitalisering van de samenleving. In de digitale economie doen mensen steeds vaker zaken met systemen, software en algoritmen in plaats van met andere mensen. Kunstmatige intelligentie staat daarbij centraal. Binnenkort staan we voor de vraag of we accepteren dat een robot beschikt over kunstmatige emotionele intelligentie.

Op dit moment wordt op Carnegie Mellon University hard gewerkt aan de eerste ‘

Op dit moment wordt op Carnegie Mellon University hard gewerkt aan de eerste ‘

Echte innovatie komt vaak neer op onverwachte, nieuwe combinaties uit onverwachte hoek. Wat zijn de ingrediënten voor totale disruptie in de consumentenmarkt? Nieuwe wet- en regelgeving voor banken, het internet of things en kunstmatige intelligentie. Uit dit mengsel komen oplossingen die precies aansluiten op wat consumenten willen: gemak, snelle en realtime dienstverlening, altijd online beschikbaar.

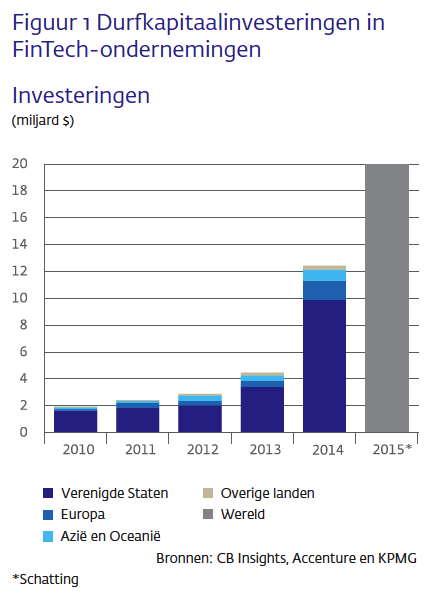

Echte innovatie komt vaak neer op onverwachte, nieuwe combinaties uit onverwachte hoek. Wat zijn de ingrediënten voor totale disruptie in de consumentenmarkt? Nieuwe wet- en regelgeving voor banken, het internet of things en kunstmatige intelligentie. Uit dit mengsel komen oplossingen die precies aansluiten op wat consumenten willen: gemak, snelle en realtime dienstverlening, altijd online beschikbaar. De investeringen in fintech-bedrijven zijn de laatste jaren enorm toegenomen. Dat vergroot de kans op een enorme shake out, maar ook op succesvolle initiatieven die de bancaire dienstverlening sterk zullen veranderen. De beste kansen zijn er voor diensten die ‘ten times better’ zijn dan bestaande diensten. Het geheim van dat succes ligt soms in een detail; soms komt het neer op het maken van slimme, nieuwe combinaties. Bijvoorbeeld door je rekeningen van verschillende financiële instellingen (bank, creditcardmaatschappij, beleggingen), te combineren in één omgeving. Of door budget- of boekhoudsoftware te integreren in je bankomgeving. Of door betaaltransacties ‘onzichtbaar’ te maken, iets waar (online) retail wel oren naar heeft. Shopping cart abandonment is een groot probleem: omslachtige betaalprocedures met pasjes, codes en identifiers zorgen voor 45 procent afhakers bij het online aankoopproces. Er liggen dus enorme kansen als je de kloof tussen ‘aanbod’ en ‘betaling’ weet te verkleinen.

De investeringen in fintech-bedrijven zijn de laatste jaren enorm toegenomen. Dat vergroot de kans op een enorme shake out, maar ook op succesvolle initiatieven die de bancaire dienstverlening sterk zullen veranderen. De beste kansen zijn er voor diensten die ‘ten times better’ zijn dan bestaande diensten. Het geheim van dat succes ligt soms in een detail; soms komt het neer op het maken van slimme, nieuwe combinaties. Bijvoorbeeld door je rekeningen van verschillende financiële instellingen (bank, creditcardmaatschappij, beleggingen), te combineren in één omgeving. Of door budget- of boekhoudsoftware te integreren in je bankomgeving. Of door betaaltransacties ‘onzichtbaar’ te maken, iets waar (online) retail wel oren naar heeft. Shopping cart abandonment is een groot probleem: omslachtige betaalprocedures met pasjes, codes en identifiers zorgen voor 45 procent afhakers bij het online aankoopproces. Er liggen dus enorme kansen als je de kloof tussen ‘aanbod’ en ‘betaling’ weet te verkleinen.

We praten wat af in ons leven. Een van de belangrijkste (en ook meest ingewikkelde) dingen die een mens kan, is communiceren. We hebben hiervoor de beschikking over sociale vaardigheden, verbale uitdrukkingsvaardigheid (woordenschat, grammaticale kennis) en invoelend vermogen (om taal van een ander, maar ook de non-verbale communicatie te begrijpen). We herkennen ook gezichten, zodat we iemand als persoon kunnen plaatsen: onze leidinggevende, ons kind, onze vrienden. Er is voor mensen weinig reden om die communicatie te automatiseren, al zijn er ouders die hun kinderen toevertrouwen aan ‘

We praten wat af in ons leven. Een van de belangrijkste (en ook meest ingewikkelde) dingen die een mens kan, is communiceren. We hebben hiervoor de beschikking over sociale vaardigheden, verbale uitdrukkingsvaardigheid (woordenschat, grammaticale kennis) en invoelend vermogen (om taal van een ander, maar ook de non-verbale communicatie te begrijpen). We herkennen ook gezichten, zodat we iemand als persoon kunnen plaatsen: onze leidinggevende, ons kind, onze vrienden. Er is voor mensen weinig reden om die communicatie te automatiseren, al zijn er ouders die hun kinderen toevertrouwen aan ‘

De komende tijd zal customer service steeds vaker te maken krijgen met data van connected apparaten – denk aan de

De komende tijd zal customer service steeds vaker te maken krijgen met data van connected apparaten – denk aan de

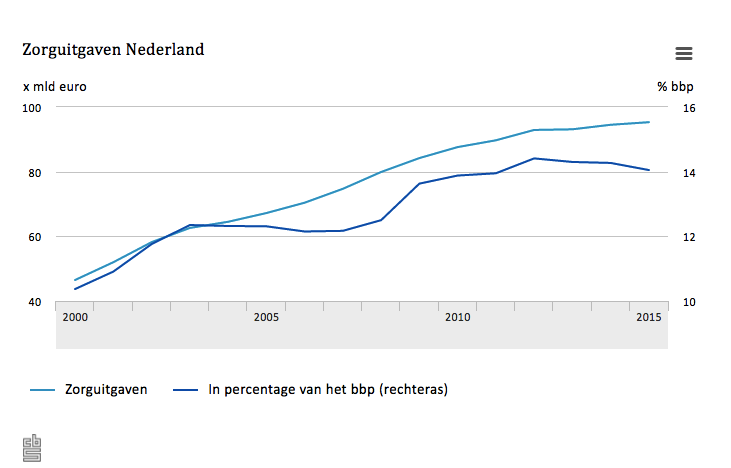

Het betaalbaar houden van ons zorgstelsel is een grote uitdaging. De

Het betaalbaar houden van ons zorgstelsel is een grote uitdaging. De  De patiënt verandert

De patiënt verandert

Het

Het

Ook autoverhuurder Herz wordt opgevoerd als een big data succesverhaal. Het bedrijf is actief in 140 landen en zit op een berg aan data van e-mails, tekstberichten en online vragenlijsten. Met die data zou Hertz beter in staat zijn te weten wat de klanten willen en beweert het bedrijf bovendien de relatie tussen manager en klant te kunnen verbeteren. De resultaten die Hertz boekte, waren

Ook autoverhuurder Herz wordt opgevoerd als een big data succesverhaal. Het bedrijf is actief in 140 landen en zit op een berg aan data van e-mails, tekstberichten en online vragenlijsten. Met die data zou Hertz beter in staat zijn te weten wat de klanten willen en beweert het bedrijf bovendien de relatie tussen manager en klant te kunnen verbeteren. De resultaten die Hertz boekte, waren