Ongeacht de bewegingen in de conjunctuur gaat één ontwikkeling vrijwel ongestoord door: de digitalisering van samenleving en economie. Data en software worden steeds belangrijker voor bedrijven om concurrentievoordeel te realiseren: na jarenlang sturen op operational excellence en kostenreductie vormen data en software de nieuwe basis voor incrementele (stapsgewijze) of fundamentele innovatie. Digitalisering betekent ook dat IT en technologie doordringen tot in de haarvaten van alle bedrijfsprocessen en daarmee in ons dagelijkse werk. Kunnen omgaan met technologie wordt steeds meer bepalend voor ons vermogen om voor je eigen inkomen te zorgen.

Technologie heeft op verschillende manieren invloed op ons werk. Het cliché is ’robots stelen onze banen’, maar nieuwe technologie zorgt ook voor het ontstaan van allerlei nieuwe toepassingen, die elkaar bovendien steeds vaker versterken (convergentie). Denk aan een online supermarkt die draait op basis van real time analytics (nodig: data-analisten, software engineers) en waarvoor logistieke centra moeten worden bemand met orderpickers. Met als verwachte uitkomst dat ook zij worden vervangen door robots. Sinds enkele jaren is echter duidelijk dat niet alleen werk met standaardiseerbare, routinematige of repeterende werkzaamheden, maar ook kennisintensief werk van hoogopgeleiden relatief gemakkelijk te automatiseren is. Technologie – ingezet door mensen – creëert nieuwe banen, verandert de inhoud van bestaande banen en vervangt bestaande banen. De belangrijkste vraag daarbij is of het aanpassingsvermogen van mensen zich met dezelfde snelheid ontwikkelt als het tempo waarin de technologie zich ontwikkelt.

Anders organiseren

Wie bij het Amsterdamse IT-bedrijf TRUE (provider van online werkplek- en hostingdiensten) naar binnen loopt, vindt in de hal geen balie met een receptionist. Naast een grote tafel met lectuur en een gemakkelijke zitbank is er een beeldscherm met toetsenbord en muis, waarmee je kunt aangeven met wie je een afspraak hebt. Je contactpersoon komt je daarna persoonlijk ophalen. Is de receptionist weggeautomatiseerd of is technologie hier een handig hulpmiddel voor de medewerkers?

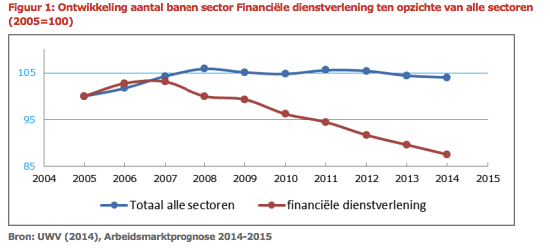

Gemiddeld verdwenen er over de afgelopen tien jaar jaarlijks ruim 2.000 banen bij Nederlandse banken, maar niemand zit te wachten op de terugkeer van de wachtrij bij de kas- en baliemedewerker. De Nederlandse bankensector gaat nog verder krimpen, want nieuwe banken zoals knab en bunq leveren vergelijkbare of betere diensten met aanzienlijk minder legacy op IT- en HR-gebied. Digitaal betekent in veel gevallen: zonder mensen.

Van hulpmiddel naar collega

Daar waar werk te standaardiseren is (denk aan robots in een productiestraat van een fabriek) zijn mensen al lang vervangen door machines. Het meest fundamentele verschil tussen mensen en kunstmatige intelligentie dat moet wordt overbrugd is het kunnen omgaan met context, creativiteit en empathie: zaken die niet gemakkelijk te automatiseren zijn. Met behulp van machine learning zullen bots steeds complexere taken kunnen uitvoeren, waardoor binnen steeds meer functies mogelijkheden ontstaan om technologie over te laten gaan van hulpmiddel naar collega die adviseert en coacht. Chatbots nemen niet alleen eenvoudige, gespecialiseerde taken van klantenservicemedewerkers over, maar ondersteunen hen met realtime informatie over de emotionele toestand van de klant, aankoopvoorkeuren van de klant of de kans op frauduleus gedrag van de klant.

Kiezen voor behoud, maar waarvan?

In de zorg zullen fysieke robots de komende tijd vooral moeten strijden om een volwaardige aanvulling op het werk van zorgpersoneel te worden, zodat het personeelstekort kan worden bestreden. Maar het is niet ondenkbaar dat dit personeelstekort over een aantal jaar omslaat in een overschot, omdat zorgrobots het routinematige werk van zorgmedewerkers overnemen. Ethische, maatschappelijke en emotionele bezwaren van nu zijn gevormd door de context van nu; over twintig jaar leiden andere omstandigheden – zoals de betaalbaarheid en beschikbaarheid van capaciteit – wellicht tot andere opvattingen. Hugh Montgomery van het Londense UCL wijst op de enorme druk om nieuwe ontwikkelingen naar de praktijk te vertalen. Routinematige en administratieve taken zijn nu nog goed voor bijna 70% van de werktijd van medische professionals, wat de zorgkosten enorm opdrijft. Automatisering daarvan is essentieel, want anders “gaat de huidige gezondheidszorg omvallen,” aldus Montgomery. Daarbij is het de vraag of de beroepsgroep kiest voor behoud van de eigen positie of voor betaalbaarheid van voorzieningen, een belangenconflict dat ook in andere sectoren speelt.

Wat ga je doen als je werk verdwijnt?

Autonome voertuigen zijn een belangrijke technologietrend in transport. De frequente stakingen in de Franse publieke transportsector (luchtvaart, spoorwegen) tegen de afbraak van opgebouwde rechten laat zien hoe moeizaam het omgaan met verandering is: machinisten van het Franse spoorwegbedrijf (met een schuld van 45 miljard euro en een operationeel kostenpeil dat 30 procent hoger ligt dan vergelijkbare bedrijven) mochten tot nu toe op hun 52ste met pensioen. In 2020 wordt de Europese markt voor OV volledig opengesteld; als machinisten 30 jaar werken en 40 jaar pensioen uitgekeerd krijgen, zet het personeel het voortbestaan van de eigen organisatie op het spel. Het mag duidelijk zijn dat uiteindelijk de ‘trein’ (als vorm van openbaar vervoer) grotere overlevingskansen heeft dan ‘de machinist’: overal ter wereld worden metronetten geleidelijk aangepast voor autonoom rijdende metrotreinen zoals in Parijs, Kopenhagen en verschillende delen van Londen. Afhankelijk van de automatiseringsgraad zijn bestuurders niet langer noodzakelijk en is er alleen nog personeel aan boord voor customer service doeleinden.

Een vergelijkbaar probleem speelt zich af in de luchtvaart. Denk aan nieuwe piloten die nu nog meer dan 100.000 euro in een opleiding investeren: in Nederland zijn die opleidingskosten voor eigen rekening. De kans is groot dat een piloot die niet snel genoeg aan het werk komt of te weinig verdient, ook tijd te kort komt om zijn lening volledig af te lossen, omdat ook vliegtuigen uiteindelijk autonoom zullen opereren. Sorteert de komende generatie piloten al vast voor op een tweede loopbaan?

Een vergelijkbaar probleem speelt zich af in de luchtvaart. Denk aan nieuwe piloten die nu nog meer dan 100.000 euro in een opleiding investeren: in Nederland zijn die opleidingskosten voor eigen rekening. De kans is groot dat een piloot die niet snel genoeg aan het werk komt of te weinig verdient, ook tijd te kort komt om zijn lening volledig af te lossen, omdat ook vliegtuigen uiteindelijk autonoom zullen opereren. Sorteert de komende generatie piloten al vast voor op een tweede loopbaan?

Wat ga je doen als het werk te moeilijk wordt?

Als kunstmatige intelligentie niet alleen taken met routinematige of repeterend karakter overneemt, maar ook delen van kenniswerk, zal dat er toe leiden dat het werk dat voor hoogopgeleiden overblijft complexer van aard wordt. Dat zou kunnen betekenen dat voor de grote middengroep qua opleidingsniveau het probleem het grootst is: zij verliezen hun toegevoegde waarde, waardoor ze richting laagbetaalde arbeid worden geduwd. Het lijkt reëel dat de normaalverdeling er over twee decennia (als de ergste arbeidsmarktproblemen zijn opgelost) heel anders uitziet en dat de grote groep aan middenfuncties wordt opgedeeld. Ook dit is iets wat mensen in toenemende mate zullen moeten leren inschatten: welke voor mensen unieke competenties heb ik in huis en waar kunnen die waarde toevoegen? En hoe lang beschik ik over dat voordeel?

Op dit moment zijn in ons land alleen al bijna 2.000 verschillende hbo-studierichtingen en 1.200 master-opleidingen op wo-niveau. Dat studenten tegenwoordig keuzestress ervaren, is niet zo verwonderlijk. Aan de ene kant wordt vaak geklaagd over de gebrekkige aansluiting tussen onderwijs en werkveld, aan de andere kant wordt ook vaak gezinspeeld op het belang van juist generieke competenties zodat je breed inzetbaar bent. De vraag welke specifieke competenties nodig zijn voor de 21e eeuw, is even lastig als interessant. Omdat mensen straks vooral moeten concurreren met technologie, vermoed ik dat naast tech savvi-ness vooral creativiteit, aanpassings- en leervermogen, sensitiviteit en empathie doorslaggevend zijn.

Technologie zorgt voor nieuwe werkstijlen

Het intensieve gebruik van technologie (met name software) leidt in organisaties ook tot nieuwe werkvormen en samenwerkingsverbanden. Snel veranderende technologie in combinatie met digitalisering van bedrijven heeft geleid tot het in snelle, iteratieve stappen ontwikkelen van software, in nauwe samenwerking met de klant (design thinking) of de business (agile teams). De omgeving waarin professionals hun werk doen, is verruimd: de buitenwereld wordt naar binnen gehaald (outside in, in plaats van inside out) en er wordt meer in ecosystemen, partnerships en ketens samengewerkt. Ook leidinggeven gaat van het klassiek aansturen van een team (gericht op het realiseren van de beoogde output) naar het samenstellen, faciliteren en coachen van teams die over de beste mix van competenties beschikken.

Wat ga je doen als je (te laat) inziet dat je moet veranderen?

Amin Toufani (verbonden aan Singularity University) stelt dat bedrijven die willen overleven, vooral sensitief en adaptief moeten zijn: essentieel om noodzakelijke veranderingen tijdig te herkennen. Zijn zaken als omgevingsbewustzijn en sensitiviteit aan te leren en zijn deze kwaliteiten nodig om in te zien welke competenties je moet opbouwen en welke zaken je moet afleren? Levenslang leren gaat niet alleen over het opdoen van nieuwe kennis en vaardigheden, maar ook om het kunnen omgaan met verandering (ook in je priveleven, bijvoorbeeld omdat er plotseling zorgtaken bijkomen) en met het trainen van je eigen leervermogen. Dat heeft veel te maken met het kunnen herkennen van en inspelen op de kansen en krachten die bij digitalisering en globalisering horen. Dat gaat dus over anders waarnemen, anders denken en vooral anders doen. En dit geldt niet alleen voor individuele medewerkers, maar ook voor leiders en voor complete organisaties.

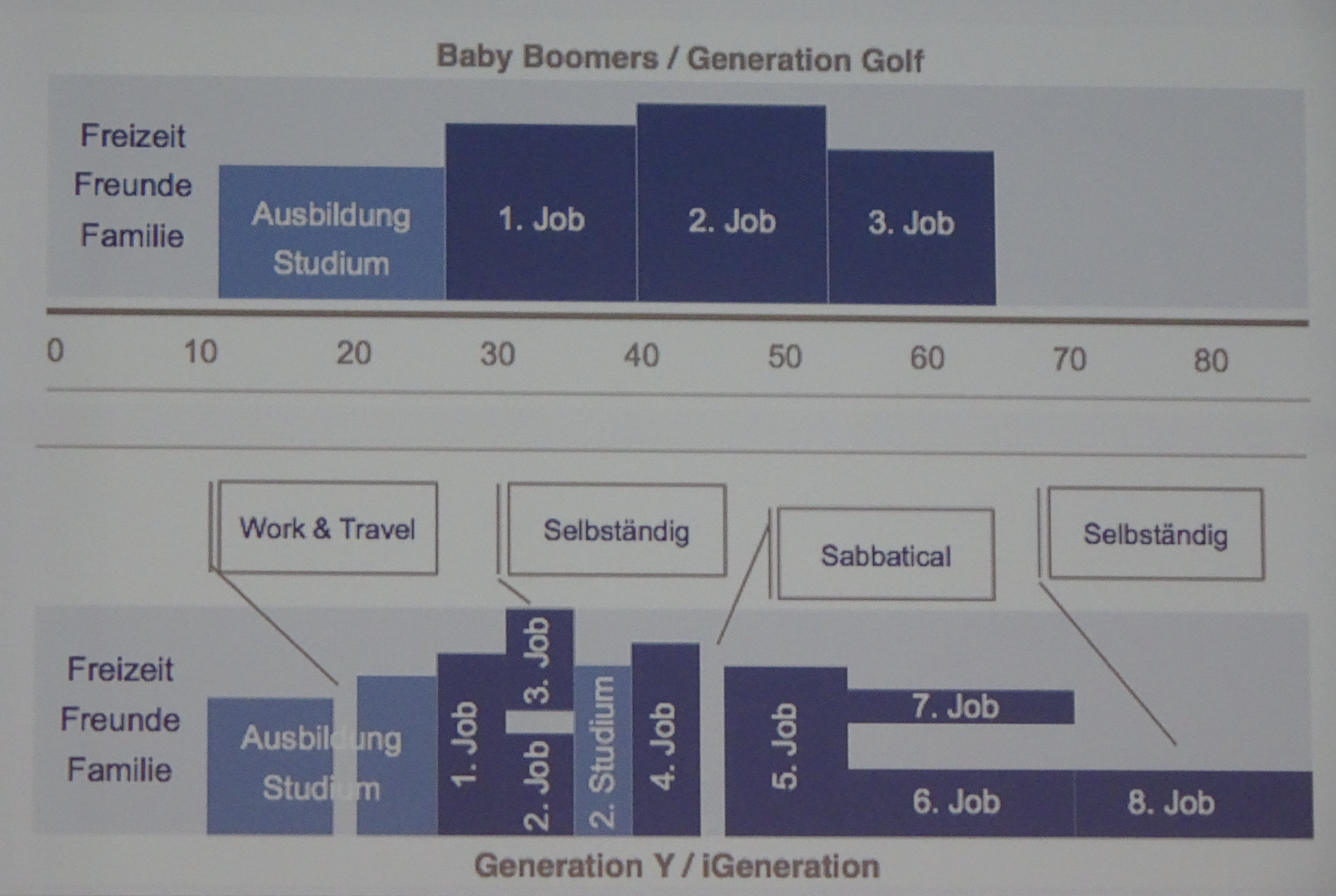

Het concept carrière is passé

‘Life time employment’ bestaat niet meer en het zou eigenlijk vervangen moeten worden door levenslang leren – niet om steeds iets bij te leren zodat je doorlopend kunt opklimmen, maar bijleren zodat je je eigen brood kunt blijven verdienen.

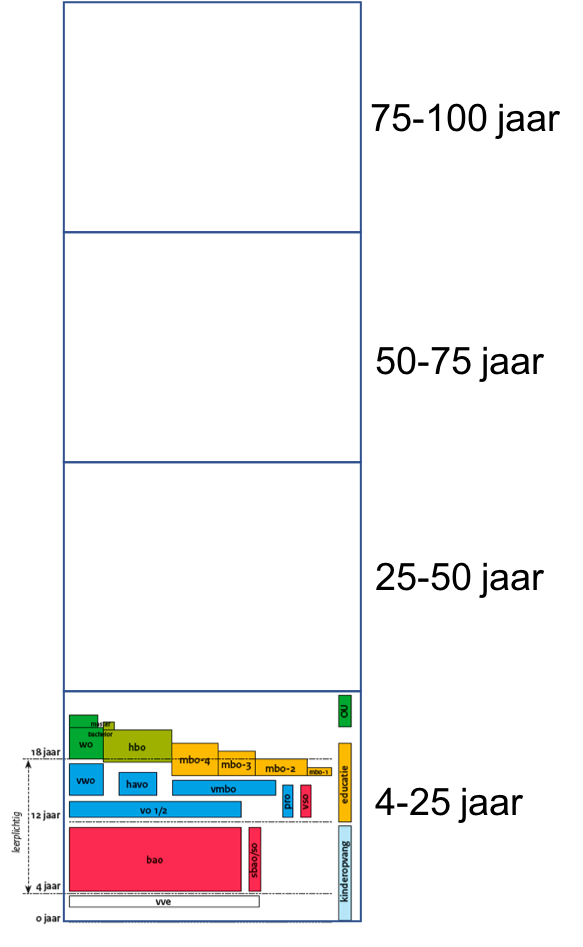

Dat ‘leren’ is tot nu toe vooral geconcentreerd rond de eerste twintig jaar van je leven. In de VS wordt jaarlijks 300-400 miljard dollar geïnvesteerd in de groep van 17 tot 25 jaar. Daarna is het maar een fractie, aldus het consortium for Advancing Adult Learning & Development (CAALD). CAALD ziet dan ook grote uitdagingen in het combineren van werk en leren, want skills zijn tegenwoordig zeer beperkt houdbaar. In Nederland geven we jaarlijks circa 40 miljard euro per jaar uit aan onderwijs, primair gericht op de leeftijdscategorie 4 tot en met 25 jaar. Dat is de basisinvestering voor een werkzaam leven van minimaal 50 jaar. Daarna wordt (vanuit het bedrijfsleven) per medewerker gemiddeld 949 euro per jaar uitgegeven aan opleiding en ontwikkeling.

Philipp Riederle, een Duitse Millennial en jonge ondernemer, sprak tijdens een congres dat ik begin dit jaar bijwoonde, zijn verbazing uit over de traditionele kijk op opleidingen (“op school leren we nog dat de computer aangaat als je op start drukt”) en op carrières. In zijn ogen bestaat het werkzame leven uit een voortdurend wisselend samengestelde combinatie van activiteiten.

Riederle is zich uitermate goed bewust van de onbalans van zijn generatie: “Ons tijdperk is het tijdperk met slechts de helft van de geboortecijfers” – waarmee hij zinspeelt op de extra uitdaging die bij de nieuwe generatie ligt: naast behoud van economische zelfstandigheid ook nog eens meebetalen aan de vergrijzing.

Inzetbaarheid, wendbaarheid of persoonlijk leiderschap?

HR-professionals spreken veelal over ‘duurzame inzetbaarheid’: de levensverwachting neemt toe en om onze welvaartsstaat enigszins betaalbaar te houden gaat de pensioenleeftijd omhoog. Dat levert voor vrijwel iedereen die nu aan het werk is (of nog aan een werkzaam leven moet beginnen) de uitdaging op dat je gedurende langere tijd moet werken om te kunnen leven. Het begrip duurzame inzetbaarheid wekt de indruk dat mensen inzetbaar (beschikbaar?) moeten zijn voor een bedrijf, maar is dit waar het werkelijk om draait? Of gaat het om het vermogen via werk een inkomen te verdienen en zo in je eigen levensonderhoud te voorzien? Dat vermogen om voldoende inkomen te verwerven is nu juist wat onder druk staat: doordat werk verdwijnt (omdat geautomatiseerde systemen het geheel of gedeeltelijk overnemen), omdat het werk te moeilijk wordt of omdat mensen niet meebewegen.

Om dit vermogen op peil te houden moet je zorgen dat je meebeweegt ofwel wendbaar bent – en een eerst voorwaarde lijkt dus wenbaarheid. Maar ook dit kan je afpellen, want om in beweging te komen zal je eerst de urgentie moeten zien. Sensitiviteit en het vermogen tot (zelf)reflectie zijn dus vereisten, net als het vermogen om tot actie te komen en te bedenken wat je zelf kunt en moet doen. Persoonlijk leiderschap dus; en dat is niet wachten op een vakbond die gaat protesteren of aanhaken op omscholingsprogramma’s die de overheid opstart. Grote kans dat je dan al te laat bent omdat je tot de achterblijvers behoort.

Het vermogen economisch zelfstandig te blijven

Maria Flynn, president en CEO van Jobs for the Future, pleit voor een infrastructuur die faciliteert op het snijvlak van ‘career navigation’ en levenslang leren. Praktisch gezien: een platform dat mensen helpt bij het op peil houden van het eigen vermogen om je aan te passen aan veranderende omstandigheden. Want dat is de uitdaging waarvoor we staan: duurzame economische zelfstandigheid, ofwel het vermogen om zelfstandig in je levensonderhoud te voorzien. Of misschien moeten we het wel aanscherpen tot ‘het vermogen om uit armoede weg te blijven’.

Echte innovatie komt vaak neer op onverwachte, nieuwe combinaties uit onverwachte hoek. Wat zijn de ingrediënten voor totale disruptie in de consumentenmarkt? Nieuwe wet- en regelgeving voor banken, het internet of things en kunstmatige intelligentie. Uit dit mengsel komen oplossingen die precies aansluiten op wat consumenten willen: gemak, snelle en realtime dienstverlening, altijd online beschikbaar.

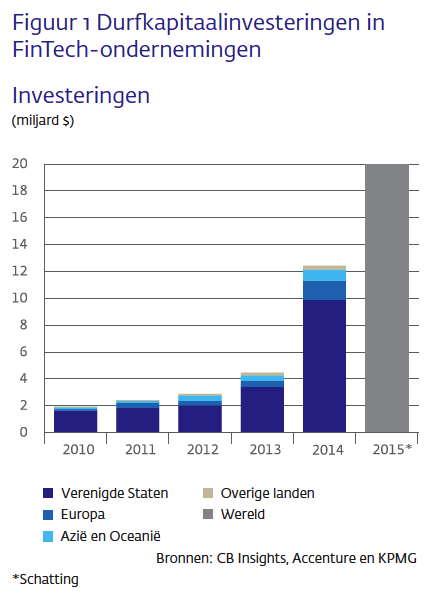

Echte innovatie komt vaak neer op onverwachte, nieuwe combinaties uit onverwachte hoek. Wat zijn de ingrediënten voor totale disruptie in de consumentenmarkt? Nieuwe wet- en regelgeving voor banken, het internet of things en kunstmatige intelligentie. Uit dit mengsel komen oplossingen die precies aansluiten op wat consumenten willen: gemak, snelle en realtime dienstverlening, altijd online beschikbaar. De investeringen in fintech-bedrijven zijn de laatste jaren enorm toegenomen. Dat vergroot de kans op een enorme shake out, maar ook op succesvolle initiatieven die de bancaire dienstverlening sterk zullen veranderen. De beste kansen zijn er voor diensten die ‘ten times better’ zijn dan bestaande diensten. Het geheim van dat succes ligt soms in een detail; soms komt het neer op het maken van slimme, nieuwe combinaties. Bijvoorbeeld door je rekeningen van verschillende financiële instellingen (bank, creditcardmaatschappij, beleggingen), te combineren in één omgeving. Of door budget- of boekhoudsoftware te integreren in je bankomgeving. Of door betaaltransacties ‘onzichtbaar’ te maken, iets waar (online) retail wel oren naar heeft. Shopping cart abandonment is een groot probleem: omslachtige betaalprocedures met pasjes, codes en identifiers zorgen voor 45 procent afhakers bij het online aankoopproces. Er liggen dus enorme kansen als je de kloof tussen ‘aanbod’ en ‘betaling’ weet te verkleinen.

De investeringen in fintech-bedrijven zijn de laatste jaren enorm toegenomen. Dat vergroot de kans op een enorme shake out, maar ook op succesvolle initiatieven die de bancaire dienstverlening sterk zullen veranderen. De beste kansen zijn er voor diensten die ‘ten times better’ zijn dan bestaande diensten. Het geheim van dat succes ligt soms in een detail; soms komt het neer op het maken van slimme, nieuwe combinaties. Bijvoorbeeld door je rekeningen van verschillende financiële instellingen (bank, creditcardmaatschappij, beleggingen), te combineren in één omgeving. Of door budget- of boekhoudsoftware te integreren in je bankomgeving. Of door betaaltransacties ‘onzichtbaar’ te maken, iets waar (online) retail wel oren naar heeft. Shopping cart abandonment is een groot probleem: omslachtige betaalprocedures met pasjes, codes en identifiers zorgen voor 45 procent afhakers bij het online aankoopproces. Er liggen dus enorme kansen als je de kloof tussen ‘aanbod’ en ‘betaling’ weet te verkleinen.

Voor industriële toepassingen is de inzet van robots een business case. Om robots een plek in ons dagelijks leven te geven als assistent of als speelgoed moet de prijs binnen handbereik van consumenten liggen. De kosten van 3D printers zijn al enorm gedaald en steeds vaker wordt daarbij gebruik gemaakt van robottechnologie – zoals bij de

Voor industriële toepassingen is de inzet van robots een business case. Om robots een plek in ons dagelijks leven te geven als assistent of als speelgoed moet de prijs binnen handbereik van consumenten liggen. De kosten van 3D printers zijn al enorm gedaald en steeds vaker wordt daarbij gebruik gemaakt van robottechnologie – zoals bij de  In mei 2015 spraken consumenten zich al genadeloos uit over warenhuis V&D. Van de ruim 17.000 leden van het opiniepanel van het tv-programma

In mei 2015 spraken consumenten zich al genadeloos uit over warenhuis V&D. Van de ruim 17.000 leden van het opiniepanel van het tv-programma

De auto van de toekomst gaat over elektrisch rijden,

De auto van de toekomst gaat over elektrisch rijden,