Blokker wordt vaak in één adem genoemd met andere klassieke retail-bedrijven die in zwaar weer verkeren, het loodje leggen of net overleven. Toch past Blokker niet helemaal in het rijtje van Perry Sport, Polare, V&D, DA en Macintosh. Blokker heeft niet alleen last van de laat ingezette digitale transformatie. Ook op het vlak van governance, opvolging en sociale innovatie heeft het familiebedrijf steken laten vallen.

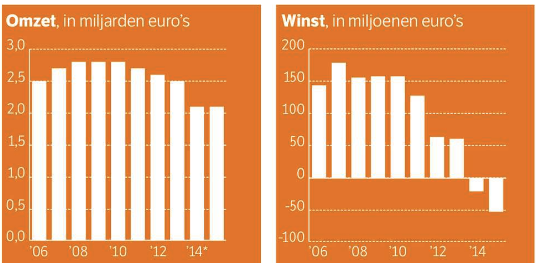

In een uitgebreid artikel in NRC Handelsblad van 21 mei 2016 schetsen journalisten Teri van der Heijden en Barbara Rijlaarsdam een tamelijk treurig beeld van het familiebedrijf. Vlak voor het overlijden van CEO Jaap Blokker in 2011 was het Blokker-concern nog goed voor 14 winkelformules, bijna 2.900 winkels, 25.000 medewerkers en een omzet van 2,7 miljard euro. Maar na 2011 is de winst jaar in jaar uit gedaald en sinds 2014 realiseert het bedrijf rode cijfers. Ontslagronden, ingrepen in formules en vervanging in het bestuur mochten tot nu toe niet baten.

‘We zitten nog niet op Hyves’

‘We zitten nog niet op Hyves’

Terwijl de consument al jaren online is, is Blokker ook nu nog volop bezig met het uitrollen van een omnichannel strategie. Dit gebrek aan snelheid zit al langere tijd in het bedrijf. Een mooie illustratie daarvan is het interview [pdf] dat ik in 2012 had met Henk Kooij, de IT-manager van Marskramer. Marskramer, onderdeel van de Blokker-holding, heeft in 2010 een begin gemaakt met een e-commerce strategie. Twee jaar later (in 2012) was de webshop gericht op een ‘tijdsgebonden assortiment’ – denk aan carnavalskleding of zomerartikelen – aldus Kooij. Ook Marskramer was al wel doordrongen van de potentie van online, daarom werd op dat moment bijvoorbeeld samenwerking gezocht met BI-leverancier MicroStrategy om het maximale uit de eigen data te halen. Maar het bedrijf was nog niet toe aan een social media strategie – ‘we zitten nog niet op Facebook of Hyves, voor je het weet is de geest uit de fles’, zei IT’er Kooij. In tegendeel, het bedrijf was vooral bezig de kernsystemen van alle onderdelen te integreren. De winkelformules hadden niet alleen een eigen naam, maar ook een eigen IT-landschap. Dat maakt het aansturen van een holding met 14 retail-formules relatief kostbaar en ingewikkeld. Let wel, we hebben het over 2012: in dat jaar liep Hyves op zijn laatste benen en werd het netwerk ruimschoots ingehaald door Linkedin en Twitter. Ofwel: de Blokker-holding had op dat moment al een enorme achterstand.

Digitale transformatie: hoever is Blokker nu?

Op dit moment ziet het er allemaal beter uit, als we retail-expert Cor Molenaar moeten geloven: het bedrijf maakt nu scherpe keuzes. Waar in het verleden Albert Blokker, de broer van wijlen bestuursvoorzitter Jaap Blokker, altijd wel te porren was voor mooie buitenkansjes zoals restpartijen DVD’s (aldus NRC Handelsblad) is er nu gekozen voor een duidelijke koers rondom het ‘huishouden’. De winkels worden gemoderniseerd, de e-commerce organisatie is opgetuigd. Cor Molenaar ziet het wel zitten.

Omnichannel is echter meer dan het openen van een webshop: het is ook op zoek gaan (en blijven) naar de optimale mix van bricks & clicks, waarbij on- en offline elkaar versterken – zoals CoolBlue laat zien. Blokker heeft nog echter niet aangekondigd dat het aantal winkels flink naar beneden wordt bijgesteld of dat formules worden samengevoegd. Te veel winkels willen aanhouden is een bekende ziekte in retail-land. ANWB was in 2014 nog bezig met het uitbreiden van het aantal fysieke winkels (met acht naar totaal 83). Terwijl het aantal winkels in 2016 is gestegen tot 86 wordt zowel in het jaarverslag van 2014 als van 2015 gezegd dat het rendement van de retail-activiteiten omhoog moet. “Ook voor ANWB Retail was 2015 een moeilijk jaar. Met name het laatste kwartaal viel tegen. Het zal veel aandacht van het management vragen om het rendement van ANWB Retail structureel te verbeteren en op een aanvaardbaar niveau te brengen.” Als de omzet stijgt en het rendement niet aanvaardbaar is, kunnen we concluderen dat ANWB de retail-activiteiten niet als cost center beschouwt. Helaas doet ANWB geen uitspraken over de prestaties van afzonderlijke bedrijfsonderdelen, wat te denken geeft met 86 winkels.

Omnichannel denken en doen

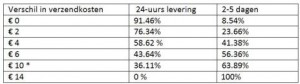

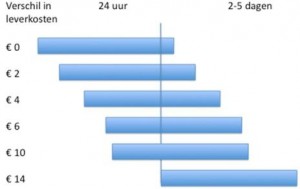

Voor Blokker is retail het primaire verdienmodel. Op basis van de bestaande webwinkel kan je je afvragen of Blokker al ver genoeg is met omnichannel-denken en doen. Het is even zoeken, maar op de ietwat fletse website van Blokker.nl komen we uiteindelijk de contactgegevens tegen van de klantenservice. Die is van maandag tot en met vrijdag bereikbaar van 09.00 uur tot 18.00 uur. Wellicht blijkt uit cijfers dat de traditionele Blokker-klant ook online overdag – dus niet ’s avonds en in het weekend – winkelt. In dat geval is er geen bezwaar om de customer service operatie gelijk te schakelen met die in de winkels, sterker nog, het kan een kosteneffectieve keuze zijn. Toch kan je tot 22.00 uur bestellen – met de garantie dat je spullen de volgende dag in huis zijn – of op te halen in een van de 600 afhaalpunten. Hier sluiten de keuzen voor logistiek en service niet op elkaar aan. Verder vind je bij de ‘contactmogelijkheden’ geen social media kanalen, maar wel een behoorlijk uitgebreid contactformulier voor e-mail. Daar waar je je kunt inschrijven voor de wekelijkse digitale nieuwsbrief staat wel een Facebook-ikoontje, maar er zit geen hyperlink in verstopt die je op de Facebook-pagina van Blokker brengt. Marskramer heeft liever dat de klant een e-mail stuurt – maar een brief schrijven mag ook. Marskramer is niet telefonisch bereikbaar. Chat, whatsapp of twitter? Daar wordt vooral over Blokker en het NRC-artikel gepraat. Blokker zelf communiceert vooral met website en folder.

Familiebedrijf en digitale transformatie

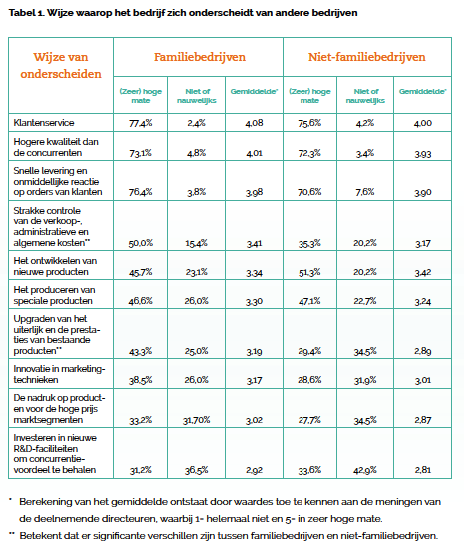

De kracht van veel klassieke familiebedrijven is dat ze vaak sterker op de langere termijn zijn gericht dan niet-familiebedrijven. Familiebedrijven vinden dat zelf overigens ook. Personeel blijft er vaak langer in dienst en klanten associëren familiebedrijven eerder met een positieve reputatie, aldus onderzoek van Baker Tilly Berk en Nyenrode Business Universiteit. Het de vraag of bij Blokker die aandacht voor de lange termijn voldoende (of op de juiste manier) aanwezig was. Het beeld dat Van der Heijden en Rijlaarsdam in NRC Handelsblad schetsen, wekt namelijk ook de indruk dat het bedrijf te laat is begonnen met het opvolgingsvraagstuk. Opvolging in familiebedrijven is een groeiend probleem. De Universiteit van Maastricht stelde onlangs vast dat twee derde van alle ondernemingen (9000) in Limburg uit familiebedrijven bestaat; twee derde van die familiebedrijven wil in de volgende tien jaar het bedrijf overdragen. Dat komt neer op 500 bedrijven per jaar. Over heel Nederland gaat het volgens PwC om een complete ‘overdrachtsgolf’, waarbij 40.000 van de 260.000 familiebedrijven een nieuw bestuur moeten krijgen.

Gevulde koeken eten bij Blokker

Daarnaast kan een te sterke focus op de langere termijn er ook voor zorgen dat ontwikkelingen wel worden gezien, maar het inspelen daarop wordt uitgesmeerd over een te lange periode. Wie houdt het tempo in de gaten, wie houdt de bestuurders scherp? Familiebedrijven richten hun governance (het besturen en toezicht houden op een organisatie) anders in dan bijvoorbeeld publiek gefinancierde bedrijven. Slechts 22 procent van de familiebedrijven in Nederland met meer dan 200 medewerkers beschikt over een Raad van Commissarissen of Raad van Advies. Ter vergelijking, bij niet-familiebedrijven is dat percentage 60 procent, aldus het laatste grote onderzoek van Baker Tilly Berk. Zo’n RvC of RvA bepaalt de benoeming en beloning van de bestuurders en kan zijn samengesteld uit buitenstaanders. Als er bij familiebedrijven al zo’n RvC is ingesteld, is daarin vaak een hoofdrol weggelegd voor de familie als aandeelhouder. Zakelijke en privérelaties lopen dus gemakkelijk door elkaar en dat is niet bevorderlijk voor het kritisch controleren van de bestuurders en de bedrijfskoers.

Uit het NRC-artikel: “Bij de circa vier vergaderingen per jaar is vrijwel uitsluitend Jaap Blokker aan het woord. De commissarissen kunnen meneer Blokker hooguit suggereren iets in overweging te nemen.(…) Een commissariaat bij Blokker komt neer op ‘vier keer per jaar gevulde koek eten bij Jaap Blokker’.”

Familiebedrijf en kritisch toezicht

Normaal gesproken heeft de RvC ook een belangrijke taak bij het tijdig realiseren van goede opvolging. Blokker senior vond het belangrijk dat werknemers goed en nauw verbonden waren aan het bedrijf. Ook wilde hij lange tijd geen buitenstaanders in bestuur of RvC. Topman Roland Palmer (gedurende 2011-2015) kwam weliswaar voort uit de familie, maar werd niet tijdig klaargestoomd. Ook de governance van Blokker was nog niet aangepast waardoor Palmer sterke tegenwerking kon ondervinden en uiteindelijk uit het bestuur werd gezet. Inmiddels bestaat het bestuur van Blokker volledig uit buitenstaanders. De opvolgingskwestie rondom Blokker senior speelde bij Blokker op een uiterst kritiek moment. In dit opzicht staat Nederland nog het nodige te wachten. Niet alleen het vinden van een opvolger is moeilijk, de overdracht naar een nieuwe generatie gaat ook vaak mis: slechts een derde deel van de ondernemingen overleeft de opvolging door de tweede generatie bestuurders. Bij opvolging door de derde generatie is dat zelfs minder dan 5 procent.

In mei 2015 spraken consumenten zich al genadeloos uit over warenhuis V&D. Van de ruim 17.000 leden van het opiniepanel van het tv-programma

In mei 2015 spraken consumenten zich al genadeloos uit over warenhuis V&D. Van de ruim 17.000 leden van het opiniepanel van het tv-programma

Vakbond CNV wijt het aan de

Vakbond CNV wijt het aan de  Het contrast tussen traditionele retail en online spelers wordt het grootst als je bol.com en V&D vergelijkt. Bol.com noteerde op 21 december de drukste dag aller tijden (met

Het contrast tussen traditionele retail en online spelers wordt het grootst als je bol.com en V&D vergelijkt. Bol.com noteerde op 21 december de drukste dag aller tijden (met

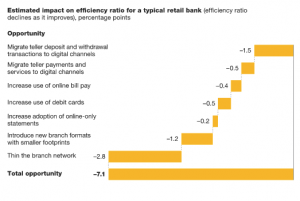

Banken die transacties verplaatsen naar digitale kanalen kunnen hun efficiency aanmerkelijk vergroten, zo blijkt uit

Banken die transacties verplaatsen naar digitale kanalen kunnen hun efficiency aanmerkelijk vergroten, zo blijkt uit