Voor een kleine retailer vraagt digitalisering van de business – denk aan het opzetten van een webshop of het aanhaken op een e-commerce platform zoals bol.com – aardig wat tijd, expertise en geld. Bijons.amsterdam is een online platform dat de kleine lokale retailer moet ondersteunen in de digitale wereld. Het werd opgestart in december 2018. Na een half jaar is het tijd voor een update: zijn de ambities waargemaakt?

Tijdens de lancering van Bijons (in december 2018) gaf Ger Baron, CTO van Amsterdam aan: “Ik denk dat dit soort platformen belangrijk worden. We willen nu een serieuze poging doen. Van de voorloper hebben we veel geleerd en andere voorlopers zijn failliet. Wij nemen het risico.”

Voor de realisatie van het online platform Bijons zou gemeente Amsterdam maximaal 700.000 euro gemeenschapsgeld beschikbaar stellen aan Greenhouse, een digital agency. De ambities waren stevig: het platform zou onderdak kunnen bieden aan potentieel 5.000 bedrijven en moeten beschikken over functies als zoeken, vinden, kopen, betalen en bezorgen (binnen 90 minuten binnen de Ring A10). De exploitatie van het platform zou na een gratis periode van minimaal een half jaar moeten worden opgehoest door de retailers – kosten per maand 20 of 39 euro.

Waar staan we nu?

Het online platform – inclusief de onderliggende software eigendom van Greenhouse – is half december 2018 opgestart. Rond het moment van de aftrap waren 288 winkels aangesloten. Het totale budget dat gemeente Amsterdam beschikbaar stelt, is verdeeld over tranches van 100.000 euro met separate doelstellingen. Per 10 september 2018 zouden er 500 ondernemers aangesloten moeten zijn. De tweede mijlpaal: 1.000 aangesloten ondernemers per eind 2018.

Inmiddels, na ruim een half jaar, staat de teller op ruwweg 350 aangesloten winkels (in de half mei vernieuwde look & feel van BijOns is het aantal aangesloten winkels niet meer eenvoudig te zien).

Het aantal geregistreerde producten is in ieder geval niet op een logische wijze meegegroeid. Het fluctueerde de afgelopen maanden nogal. Na een piek op 27 februari (119.722 producten) zakte het terugvtot 94.175 producten (eind april); nu staat de teller weer op 132.069 producten. Vast staat dat de doelstellingen qua aantal aangesloten winkels ieder geval op geen stukken na zijn gehaald. Gemeente Amsterdam heeft er tot nu toe 350.000 euro in gestoken.

Bijzonder is dat een klein groepje retailers goed is voor meer dan de helft van alle geregistreerde producten. Met 50.000 producten (boeken) zijn boekhandels Scheltema en Athenaeum hofleverancier van Bijons. Niet vreemd als je bedenkt dat boekhandels beschikken over standaardproductinformatie van Centraal Boekhuis, die ze gemakkelijk via een productfeed bij Bijons kunnen aanleveren. Dat geautomatiseerd aanleveren van hun volledige productenaanbod kan voor kleinere retailers een hele opgave zijn. Dat werkt in de hand dat kleinere retailers zich beperken tot handmatige invoer van ‘hardlopers’ en het risico daarvan is dat ander aanbod buiten het zicht blijft. Ook zijn er winkels die niets anders laten zien dan een winkelpresentatie zonder producten; iets wat weinig toevoegt.

Druk op retail

Er wordt hard aan klassieke, kleine retailers getrokken. Ze ‘moeten’ online, maar ze worden ook benaderd door lokale sufferdjes en door regionale glossy’s. Wanneer ze investeren in een webshop, worden ze belaagd door SEO- en SEA-bureaus, betaalproviders, hostingproviders en platforms waarop ze absoluut niet mogen ontbreken. Het meest bekende voorbeeld daarvan is bol.com; maar in Amsterdam bestaan ook allerlei lokale initiatieven. En de gemeente heeft daarnaast ook een eigen platform. Voor kleine retailers betekent succesvol actief worden met e-commerce dat je fysieke en online voorraad volledig gekoppeld moeten zijn. Realtime productinformatie is cruciaal, want iemand die in je webshop iets bestelt, moet niet misgrijpen als in de winkel net het laatste exemplaar wordt afgerekend. En tot slot krijg je met een webshop te maken met andere logistiek (verzenden en retouren) en ander klantcontact.

Traffic blijft uitdaging

Een online winkel openen is meer dan ‘een vestiging er bij’. Het online platform Bijons heeft zich als doel gesteld om de Amsterdamse retailer hierbij te ondersteunen. Maar het platform van Bijons heeft een flink aantal zwakke plekken, waardoor je je kunt afvragen of het een slimme keuze is voor retailers.

Er wordt geïnvesteerd in nieuwe traffic (namelijk naar Bijons) terwijl niet wordt voortgebouwd op eventueel al bestaande traffic (via Google). Bij voorkeur kies je ervoor om vanaf je eigen online plek content over producten, prijzen en voorraad te delen met andere platforms, niet andersom. De assortiment- en voorraadinformatie van aangesloten retailers wordt niet gedeeld met andere partijen. Dat beperkt de werkingskracht van het platform en van de gedane investeringen.

BijOns draagt wel bij aan meer zichtbaarheid voor retailers, maar die extra zichtbaarheid beperkt zich tot het Bijons-platform. De consument moet dit platform dan wel weten te vinden. Hierdoor zal BijOns moeten zorgen dat er traffic naar hun platform komt. Dat is een lastig en kostbaar traject. Met te weinig traffic bloedt zo’n platform meestal dood, zoals gebeurd is met Voradius en Findur.

Kiezen voor de consument

Daarnaast is het platform niet voor iedere retailer toegankelijk. Ketens worden bijvoorbeeld uitgesloten. De vraag is of een consument vooraf beslist dat hij/zij uitsluitend bij een kleine lokale retailer wil gaan winkelen. In de huidige formule ligt het accent op retailers die een webshop hebben of zouden moeten krijgen.

Een van de belangrijkste nadelen van het platform is dat je niet productniveau kunt zoeken of filteren op een manier die consumenten gewend zijn bij andere online platformen, denk aan platforms waar consumentenproducten, reizen of auto’s worden aangeboden. Dat leidt tot onjuiste, onvolledige en onbetrouwbare resultaten. De beschikbare zoekfuncties zijn nauwelijks bruikbaar. Een half jaar na de lancering is er voor frequente bezoekers wel een persoonlijke omgeving aan te maken, maar daar kan je uitsluitend favorieten in opslaan. Deze zaken verkleinen de kans dat de consument nog eens terugkomt.

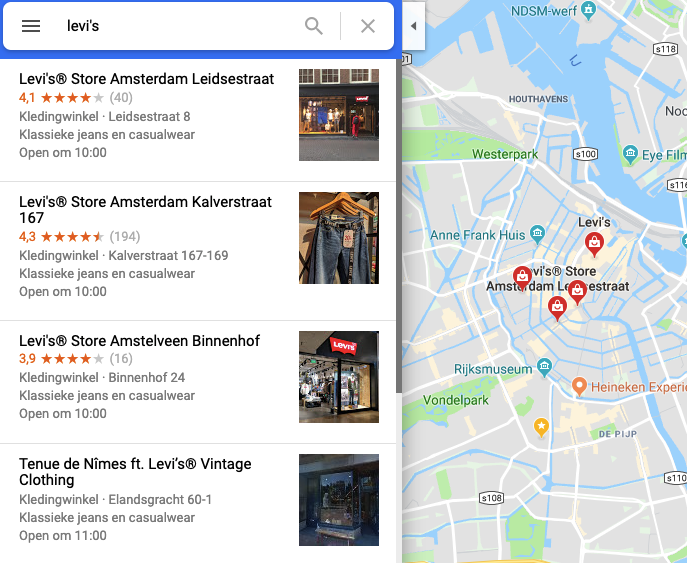

Alles wat je zoekt is te vinden in Amsterdam. Dat is de payoff van BijOns.Amsterdam. Maar ga je het ook vinden via dit platform? We deden een zoekpoging naar drie producten: Levi’s (jeans), een vlag van de stad Amsterdam en Japanse whisky. We vergeleken de gepresenteerde resultaten met dezelfde zoekopdracht via Google Maps (op de dag van publicatie van dit artikel). Voor ‘Levi’s’ geeft BijOns 3 winkels en 44.430 producten. Het is lastig filteren: valt jeans onder vrouwen/mannen, home/living of mooi en gezond? Bij de maten staan inhoudsmaten (milliliters) en confectiematen door elkaar. Als we filteren op materiaal (katoen), blijven er 140 producten over. Die bestaan uitsluitend uit damesmode, maar geen spijkerbroeken. Zoeken naar Levi’s op Google Maps geeft vier Levi’s-winkels in het centrum en geen andere hits.

Voor ‘Japanse whisky’ presenteert BijOns vier winkels. In dat aanbod 1 kledingwinkel, 1 sigarenwinkel en 1 slijterij. Er zijn 236 andere resultaten, hoofdzakelijk boeken en ander producten met het woord ‘Japan’ of ‘whisky’ in de naam. Klik je door op de slijterij, dan krijg je daar het volledige assortiment te zien, terwijl je op zoek was naar whisky. Google Maps geeft bij ‘Japanse whisky’ 11 trefzekere resultaten van speciaalzaken. Zoek je een vlag van Amsterdam (‘vlag amsterdam’) dan kom je via BijOns uit op 4.018 producten en tientallen uiteenlopende winkels. De kans dat je met de geboden filtermogelijkheden gaat slagen, is omgekeerd evenredig met de kans op wegklikken. Via Google Maps kom je met ‘vlag Amsterdam’ wel uit bij 7 speciaalzaken die vlaggen verkopen. De kans is groot dat je daar zult slagen. Op Google Maps zijn de ‘pins’ van BijOns vindbaar naast die van Google Maps zelf. Vanuit die laatste categorie vermeldingen doorklikkend vindt je direct alle informatie vindt die je nodig hebt, inclusief waardering en reviews, foto’s, alternatieve winkels en zelfs geplande events.

Kannibaliserende werking

BijOns.Amsterdam is afgetrapt met een fysieke promotiecampagne in de stad en daarnaast is er een Facebookpagina. Daar zijn via regelmatige updates ongeveer 100 winkels gepresenteerd, in individuele postings volgens een standaardformat. Die postings leiden nauwelijks tot interactie. Een andere actie is dat er op 8 maart een samenwerkingsverband met de Hogeschool van Amsterdam werd aangekondigd. Studenten zouden de retailers gaan helpen bij de digitalisering.

Het doel van BijOns is het op internet zichtbaarder maken van retailers; BijOns kiest ervoor om dat exclusief te doen via het eigen platform. Dat betekent dat er geen prikkel is om het onderliggende probleem van de retailer (namelijk online zichtbaarheid vergroten – en dat gaat verder dan een gesloten platform) op te lossen. Zo draagt BijOns bijvoorbeeld niet bij aan het transparant maken van locaties waar producten op voorraad zijn. Dat is ook niet vreemd, want het delen van informatie maakt het platform minder uniek en zet het tarief van BijOns onder druk.

Guido Frankfurther is vicevoorzitter van MKB Amsterdam, waarin winkeliers uit de hoofdstad zijn verenigd. Frankfurter bevestigt dat fysieke retailers het zwaar hebben door stijgende huren en veranderend winkelgedrag. “Het kan zijn dat een retailer met de extra omzet het hoofd boven water weet te houden. Maar de kans dat zo’n retailer op langere termijn zijn winkel kan openhouden, is klein.” Extra online omzet – bijvoorbeeld door een online platform als BijOns – maakt de businesscase voor het aanhouden van winkelruimte waar steeds minder mensen komen nog lastiger, aldus Frankfurter. Bovendien, zo waarschuwt hij, draagt online business bij aan een wildgroei aan pakketbezorgers in de stad, wat zorgt voor het verder dichtslibben van de stad. Het doorverwijzen van consumenten naar fysieke winkels juicht hij wel toe. “Het moet wel een feestje zijn voor consumenten om in de winkel te komen, daar moeten retailers soms nog het nodige aan doen.”

De belangrijkste vragen blijven of consumenten de weg weten te vinden naar het platform en zo ja, wat de aangesloten retailers hiervan (gaan) merken in hun winst. To be continued.

De financiële sector moet data gaan delen en vrijwel gelijktijdig wordt de zeggenschap van burgers en consumenten over hun eigen data versterkt. Met de komst van twee complexe sets aan nieuwe Europese wetgeving – PSD-2 en GDPR – wordt de digitale samenleving er niet eenvoudiger op.

De financiële sector moet data gaan delen en vrijwel gelijktijdig wordt de zeggenschap van burgers en consumenten over hun eigen data versterkt. Met de komst van twee complexe sets aan nieuwe Europese wetgeving – PSD-2 en GDPR – wordt de digitale samenleving er niet eenvoudiger op.  Aan de ene kant krijgen consumenten (en daarmee – onder voorwaarden – bedrijven) zeggenschap over hun persoonlijke data, aan de andere kant worden de regels over het bezit en verwerken van data voor bedrijven enorm aangescherpt. Dit heeft grote gevolgen: bedrijven moeten in actie komen om alle nieuwe regelgeving door te voeren. Hun marketingorganisaties zullen zich moeten voorbereiden op nieuwe omstandigheden waarbij het bezit van klantdata niet meer vanzelfsprekend is. Ondernemingen zullen moeten accepteren dat ze te maken krijgen met payment service providers uit de fintech sector. Bedrijven worden gedwongen meer te communiceren met hun klanten over hoe ze met data omgaan en moeten er op anticiperen dat consumenten hun data zelfs gaan ‘terughalen’. Die consumenten zelf zullen in de nabije toekomst vaker beslissingen moeten nemen over hun persoonlijke data. Inmiddels is er een hele serie data-startups ontstaan, dat platforms aanbiedt om consumenten te helpen bij het managen (of zelfs vermarkten) van hun eigen data, zoals

Aan de ene kant krijgen consumenten (en daarmee – onder voorwaarden – bedrijven) zeggenschap over hun persoonlijke data, aan de andere kant worden de regels over het bezit en verwerken van data voor bedrijven enorm aangescherpt. Dit heeft grote gevolgen: bedrijven moeten in actie komen om alle nieuwe regelgeving door te voeren. Hun marketingorganisaties zullen zich moeten voorbereiden op nieuwe omstandigheden waarbij het bezit van klantdata niet meer vanzelfsprekend is. Ondernemingen zullen moeten accepteren dat ze te maken krijgen met payment service providers uit de fintech sector. Bedrijven worden gedwongen meer te communiceren met hun klanten over hoe ze met data omgaan en moeten er op anticiperen dat consumenten hun data zelfs gaan ‘terughalen’. Die consumenten zelf zullen in de nabije toekomst vaker beslissingen moeten nemen over hun persoonlijke data. Inmiddels is er een hele serie data-startups ontstaan, dat platforms aanbiedt om consumenten te helpen bij het managen (of zelfs vermarkten) van hun eigen data, zoals  Het was al een tijdje duidelijk dat data een belangrijk onderdeel van het bedrijfskapitaal vormen (ook al staan ze, net als intellectueel kapitaal, zelden op de balans). Organisaties zijn nog volop bezig met uitvinden hoe ze het

Het was al een tijdje duidelijk dat data een belangrijk onderdeel van het bedrijfskapitaal vormen (ook al staan ze, net als intellectueel kapitaal, zelden op de balans). Organisaties zijn nog volop bezig met uitvinden hoe ze het  Echte innovatie komt vaak neer op onverwachte, nieuwe combinaties uit onverwachte hoek. Wat zijn de ingrediënten voor totale disruptie in de consumentenmarkt? Nieuwe wet- en regelgeving voor banken, het internet of things en kunstmatige intelligentie. Uit dit mengsel komen oplossingen die precies aansluiten op wat consumenten willen: gemak, snelle en realtime dienstverlening, altijd online beschikbaar.

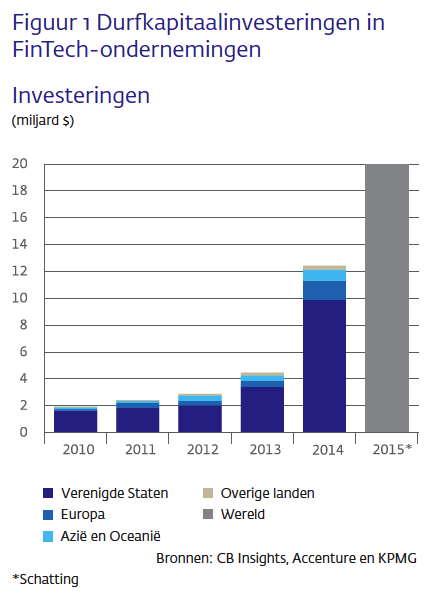

Echte innovatie komt vaak neer op onverwachte, nieuwe combinaties uit onverwachte hoek. Wat zijn de ingrediënten voor totale disruptie in de consumentenmarkt? Nieuwe wet- en regelgeving voor banken, het internet of things en kunstmatige intelligentie. Uit dit mengsel komen oplossingen die precies aansluiten op wat consumenten willen: gemak, snelle en realtime dienstverlening, altijd online beschikbaar. De investeringen in fintech-bedrijven zijn de laatste jaren enorm toegenomen. Dat vergroot de kans op een enorme shake out, maar ook op succesvolle initiatieven die de bancaire dienstverlening sterk zullen veranderen. De beste kansen zijn er voor diensten die ‘ten times better’ zijn dan bestaande diensten. Het geheim van dat succes ligt soms in een detail; soms komt het neer op het maken van slimme, nieuwe combinaties. Bijvoorbeeld door je rekeningen van verschillende financiële instellingen (bank, creditcardmaatschappij, beleggingen), te combineren in één omgeving. Of door budget- of boekhoudsoftware te integreren in je bankomgeving. Of door betaaltransacties ‘onzichtbaar’ te maken, iets waar (online) retail wel oren naar heeft. Shopping cart abandonment is een groot probleem: omslachtige betaalprocedures met pasjes, codes en identifiers zorgen voor 45 procent afhakers bij het online aankoopproces. Er liggen dus enorme kansen als je de kloof tussen ‘aanbod’ en ‘betaling’ weet te verkleinen.

De investeringen in fintech-bedrijven zijn de laatste jaren enorm toegenomen. Dat vergroot de kans op een enorme shake out, maar ook op succesvolle initiatieven die de bancaire dienstverlening sterk zullen veranderen. De beste kansen zijn er voor diensten die ‘ten times better’ zijn dan bestaande diensten. Het geheim van dat succes ligt soms in een detail; soms komt het neer op het maken van slimme, nieuwe combinaties. Bijvoorbeeld door je rekeningen van verschillende financiële instellingen (bank, creditcardmaatschappij, beleggingen), te combineren in één omgeving. Of door budget- of boekhoudsoftware te integreren in je bankomgeving. Of door betaaltransacties ‘onzichtbaar’ te maken, iets waar (online) retail wel oren naar heeft. Shopping cart abandonment is een groot probleem: omslachtige betaalprocedures met pasjes, codes en identifiers zorgen voor 45 procent afhakers bij het online aankoopproces. Er liggen dus enorme kansen als je de kloof tussen ‘aanbod’ en ‘betaling’ weet te verkleinen.

De komende tijd zal customer service steeds vaker te maken krijgen met data van connected apparaten – denk aan de

De komende tijd zal customer service steeds vaker te maken krijgen met data van connected apparaten – denk aan de

Ook autoverhuurder Herz wordt opgevoerd als een big data succesverhaal. Het bedrijf is actief in 140 landen en zit op een berg aan data van e-mails, tekstberichten en online vragenlijsten. Met die data zou Hertz beter in staat zijn te weten wat de klanten willen en beweert het bedrijf bovendien de relatie tussen manager en klant te kunnen verbeteren. De resultaten die Hertz boekte, waren

Ook autoverhuurder Herz wordt opgevoerd als een big data succesverhaal. Het bedrijf is actief in 140 landen en zit op een berg aan data van e-mails, tekstberichten en online vragenlijsten. Met die data zou Hertz beter in staat zijn te weten wat de klanten willen en beweert het bedrijf bovendien de relatie tussen manager en klant te kunnen verbeteren. De resultaten die Hertz boekte, waren

Die onzichtbaarheid zorgt ook voor onverschilligheid, maar die wordt ook gevoed door de toenemende complexiteit. Voor een normaal mens is het al ingewikkeld om

Die onzichtbaarheid zorgt ook voor onverschilligheid, maar die wordt ook gevoed door de toenemende complexiteit. Voor een normaal mens is het al ingewikkeld om