Data makes the world go round – dat moeten ze bij ANWB ook bedacht hebben. De vier miljoen leden (de grootste vereniging van Nederland) waaronder een groot aantal autobezitters zijn in potentie een enorme bron van data. Datadriven businessmodellen zijn dus interessant voor ANWB. Dat betekent wel dat je vat moet krijgen op het gedrag van de individuele klant: zijn doen en laten, bewegingen, aankopen en andere interacties. Online retail biedt daartoe alle kansen – een klant die in een fysieke winkel komt, kan anoniem blijven – en daarnaast bieden mobiele apps veel mogelijkheden om interactie aan te gaan. Een ‘connected’ verzekeringsproduct is interessant: je verzamelt data terwijl je als verzekeraar meekijkt met de bestuurder.

Connected car: interessant voor verzekeraars

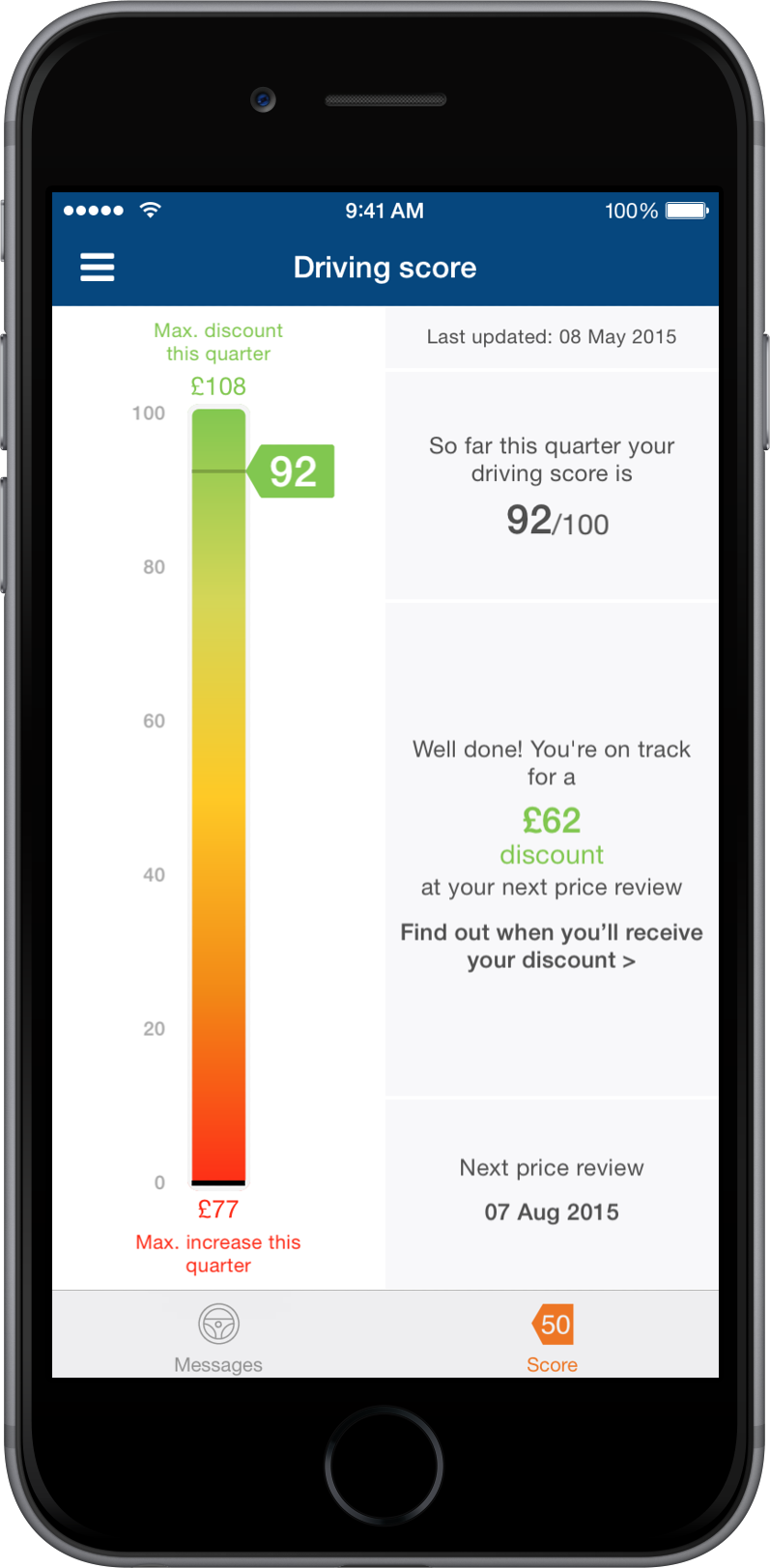

Ook de nieuwste app van ANWB bevindt zich op de smartphone, maar heeft een interessant ‘hulpmiddel’. Bij de kort geleden nieuw  geïntroduceerde verzekering ‘veilig rijden’ krijgt de verzekerde een ‘stick’ die op de OBD-poort van iedere moderne auto kan worden aangesloten. Dat apparaatje verzamelt gegevens over rijgedrag en op basis van algoritmen wordt vervolgens een rijstijl-score berekend die de basis vormt voor de premiehoogte. Via de bijbehorende app krijgt de verzekerde inzicht in (en tips voor) het rijgedrag.

geïntroduceerde verzekering ‘veilig rijden’ krijgt de verzekerde een ‘stick’ die op de OBD-poort van iedere moderne auto kan worden aangesloten. Dat apparaatje verzamelt gegevens over rijgedrag en op basis van algoritmen wordt vervolgens een rijstijl-score berekend die de basis vormt voor de premiehoogte. Via de bijbehorende app krijgt de verzekerde inzicht in (en tips voor) het rijgedrag.

ANWB is niet de eerste partij die met een dergelijke ‘connected car verzekering’ komt. In Nederland heeft Kroodle, een startup van Aegon, het ook al geprobeerd. Ook in België is begin dit jaar een pilot gestart door Corona Direct, een online verzekeraar. En wanneer je op het internet zoekt, blijkt dat er al tientallen serviceproviders zijn die voor particulieren en bedrijven de infrastructuur leveren om gebruik te maken van data die de auto genereert.

Ook ANWB heeft de veilig rijden verzekering niet helemaal zelf bedacht: er wordt samengewerkt met het Britse Ingenie, waarmee ANWB een vijfjarige licentieovereenkomst heeft gesloten na een pilotperiode met 1000 proefkonijnen. Ingenie levert de hardware, de analytics en algoritmen, ANWB-dochter Unigarant zorgt voor het verzekeringsgedeelte.

Hoe werkt de Ingenie-stick?

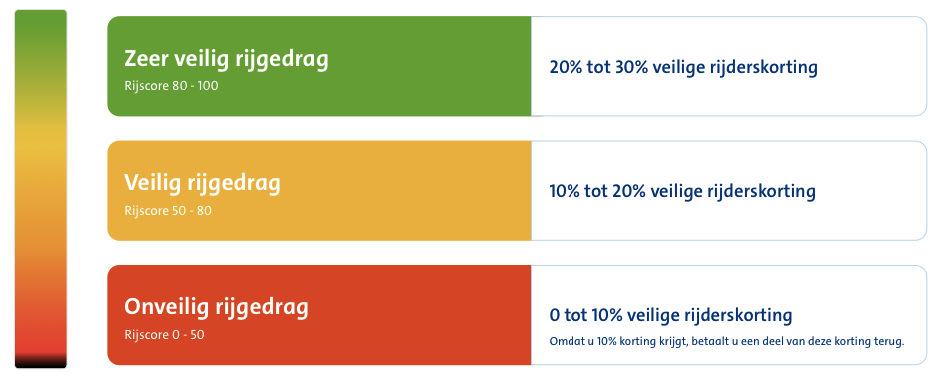

Verzekerden krijgen een dongel die op de OBD-poort van de auto wordt aangesloten. De rijstijl bepaalt ANWB aan de hand van vier  onderdelen: de rijsnelheid, de manier van optrekken en remmen en de wijze waarop bochten worden genomen. De rijstijl wordt herleidt tot een korting (of malus) op de premie; ook het tijdstip waarop je rijdt is mede bepalend voor de premiehoogte. Om gerichte feedback te kunnen geven op het onderdeel snelheid, moet de snelheidslimiet bekend zijn van de weg waarop de verzekerde rijdt. Daarom zit er ook een GPS-module in de dongel die de locatiegegevens levert. Daarnaast zal er ook een accelerometer in de dongel aanwezig moeten zijn – nodig om versnelling te kunnen waarnemen. Of met alle hardware en software veilig rijden kan worden gemonitord is de vraag; een noodstop maken voor een plotseling overstekend kind lijkt me noodzakelijk, maar veilig is het niet.

onderdelen: de rijsnelheid, de manier van optrekken en remmen en de wijze waarop bochten worden genomen. De rijstijl wordt herleidt tot een korting (of malus) op de premie; ook het tijdstip waarop je rijdt is mede bepalend voor de premiehoogte. Om gerichte feedback te kunnen geven op het onderdeel snelheid, moet de snelheidslimiet bekend zijn van de weg waarop de verzekerde rijdt. Daarom zit er ook een GPS-module in de dongel die de locatiegegevens levert. Daarnaast zal er ook een accelerometer in de dongel aanwezig moeten zijn – nodig om versnelling te kunnen waarnemen. Of met alle hardware en software veilig rijden kan worden gemonitord is de vraag; een noodstop maken voor een plotseling overstekend kind lijkt me noodzakelijk, maar veilig is het niet.

Een tweede smartphone in je auto

De data die de ANWB-stick verzamelt, blijven eigendom van de verzekerde, aldus ANWB. Je kunt zelf je gegevens inzien, maar de locatiegegevens (wie wanneer waar rijdt) zijn niet zichtbaar in het persoonlijke account van de app. De dongel die ANWB gebruikt is in feite een smartphone zonder camera en gespreksfunctie. De meeste automobilisten hebben al een smartphone aan boord en die geeft zeer frequent de GPS-informatie door aan de zendmasten in de omgeving. Met deze informatie laadt Google onder andere zijn dynamische verkeersinformatie in Google Maps. Telecomproviders beschikken ook over deze geo-informatie. De smartphone stelt ook gemeenten en bedrijven in grote steden in staat om je doorlopend te volgen. Citytraffic is één van de bedrijven die burgers via hun smartphone volgt. Het bedrijf werkt samen met dertig gemeenten, waaronder Amsterdam, Rotterdam en Den Haag. De verzamelde data wordt verkocht aan onder andere gemeenten en winkels, aldus RTL Z, zonder dat burgers hiervan op de hoogte zijn. Dat gebrek aan transparantie speelt ook bij de nieuwe verzekering van ANWB.

Een beetje transparant bestaat niet

ANWB is bij dit verzekeringsproduct niet volledig transparant in de wijze waarop data worden verzameld en welke data worden verzameld. ANWB is er helder over: data worden niet met derden gedeeld – tenzij er een vermoeden is voor fraude of een poging tot fraude, of wanneer ANWB via een gerechtelijk bevel worden gevraagd de gegevens beschikbaar te stellen aan politie of justitie. Ook de gangbare bewaartermijn van data (7 jaar voor verzekeraars) roept vragen op. “Wij kunnen afwijken van het bovenstaande op het moment dat er zich bijzondere omstandigheden hebben voorgedaan. Hierbij kun je denken aan een auto-ongeluk, diefstal, vermoeden van fraude of een juridisch onderzoek.” Je kunt wel een verzoek doen om de gegevens te verwijderen, maar aangezien de gegevens niet op jouw persoonlijke apparaat, maar in de Microsoft cloud staan, heb je hier geen zicht op. In het privacy statement wordt gesteld: “Buitenlandse inlichtingendiensten mogen volgens de wet in de gegevens in de database inzien.” Een beetje transparant bestaat niet, iets wat ook Sander Klous, hoogleraar big data aan de Universiteit van Amsterdam en tevens werkzaam bij KPMG, in een artikel in NRC Handelsblad benadrukt.

Welke technologie wordt gebruikt?

Verder is ANWB niet transparant over de gebruikte technologie. Uit de voorwaarden kan je opmaken dat ANWB weet of de dongel wel of niet is aangesloten. Kroodle ontdekte dat rijders in het weekend (dan is het autorijden verzekeringstechnisch gezien duurder) de dongel loskoppelden. ANWB vermeldt echter niet dat de stick ook een GPS-module bevat die locatiegegevens van de auto doorgeeft. Technologiepartner Ingenie geeft op de eigen website wel informatie over de gebruikte technologie in de black box: “The ingenie box is a self-contained unit the size of a smartphone that includes a:

- GPS unit which captures when and where the car is driven

- high frequency motion sensor which captures how the car is driven

- SIM card which is used to transmit the data

Privacy: van individu naar object

De connected car roept uiteraard privacy-vragen op, maar in het geval van de connected car ontstaat een nieuw probleem. Privacy is een individueel en persoonsgebonden fenomeen, zo benadrukt ook Danny Mekic, die het nieuwe ANWB-product betitelt als “Big Brother Verzekering” (in een artikel dat op 21 juni in het AD verscheen). Met de connected car wordt privacy enerzijds overgeheveld naar de auto en anderzijds naar derden. Of in de woorden van ANWB: “Iedereen die ermee rijdt, bepaalt de rijstijl. U bent zelf verantwoordelijk om andere bestuurders van uw auto hierover te vertellen. Let op: rijd iemand anders roekeloos met uw auto? Dan heeft dat gevolgen voor uw rijscore.” Autodelen, bijvoorbeeld via Snappcar, wordt zo lastig. Een tweede rijder, bijvoorbeeld je partner, kan in de app zien hoe je rijdt en andersom. Vervang partner door werkgever en leg dan nog maar eens uit dat je zo hard optrok omdat je op tijd bij je baas moest zijn. Privacy koppelen aan individueel gedrag is prima, maar in het geval van de connected car is het gekoppeld aan een voorwerp waarvan meerdere mensen gebruik kunnen maken.

De connected car roept uiteraard privacy-vragen op, maar in het geval van de connected car ontstaat een nieuw probleem. Privacy is een individueel en persoonsgebonden fenomeen, zo benadrukt ook Danny Mekic, die het nieuwe ANWB-product betitelt als “Big Brother Verzekering” (in een artikel dat op 21 juni in het AD verscheen). Met de connected car wordt privacy enerzijds overgeheveld naar de auto en anderzijds naar derden. Of in de woorden van ANWB: “Iedereen die ermee rijdt, bepaalt de rijstijl. U bent zelf verantwoordelijk om andere bestuurders van uw auto hierover te vertellen. Let op: rijd iemand anders roekeloos met uw auto? Dan heeft dat gevolgen voor uw rijscore.” Autodelen, bijvoorbeeld via Snappcar, wordt zo lastig. Een tweede rijder, bijvoorbeeld je partner, kan in de app zien hoe je rijdt en andersom. Vervang partner door werkgever en leg dan nog maar eens uit dat je zo hard optrok omdat je op tijd bij je baas moest zijn. Privacy koppelen aan individueel gedrag is prima, maar in het geval van de connected car is het gekoppeld aan een voorwerp waarvan meerdere mensen gebruik kunnen maken.

Ook de distributie van data over een gehele keten (de auto, ANWB, Unigarant, Ingenie, Microsoft) roept vragen op. De balans is zoek: alle ruwe data gaan naar verschillende partijen, maar de gebruiker heeft alleen een beperkt dashboard. Ook ANWB kan gebruik maken van de data die haar dochter Unigarant verzamelt.

Data is geld waard

Helaas is het niet zo dat je direct de vruchten kunt plukken van je nieuwe rijstijl. Uit de algemene voorwaarden blijkt dat je begint bij een standaardkorting; na een periode van drie maanden bepaalt de rijscore je werkelijke korting. Dat kan er toe leiden dat je premie niet verandert, of dat je premie terug krijgt of moet bijbetalen. Een korting kan dus ook negatief zijn. Ben je, als je opzegt, nog welkom bij de gewone verzekering van Unigarant? Je rijscore kan er ook toe leiden dat je verzekering wordt opgezegd. Begrijpelijk vanuit het perspectief van een aanbieder van een ‘datadriven’ verzekering, maar in deze constructie is het de autorijder die in ruil voor data mogelijk korting krijgt zonder dat precies duidelijk is hoe de onderliggende mechanismen werken. Het is een groot verschil of je tandenborstel communiceert met je ziektekostenverzekeraar over poetsgedrag of dat je een uitgebreide en gevoelige dataset afstaat voor een korting op je autoverzekering.

Danny Mekic stelt in zijn artikel dat ANWB enkele jaren geleden nog tegen rekeningrijden en de kilometerheffing was, omdat dat de privacy van de automobilist in gevaar zou brengen. “Maar nu zijn ze getransformeerd tot een wolf in schaapskleren die het ‘datagraaien’ op een hele sympathieke manier weet te verkopen: wie kan nou tegen de ‘ANWB Veilig Rijden Autoverzekering’ zijn, zoals ze hun orwelliaanse verzekering hebben gedoopt?”

Consument in control over persoonlijke data

De consument hoeft natuurlijk niet te kiezen voor korting in ruil voor data. Een gewone autoverzekering werkt ook op basis van ‘goed gedrag’, namelijk de no-claim korting. Het is echter de vraag wanneer deze variant door verzekeraars wordt ingeruild voor het datadriven model.

Wil je toch profiteren van de data die je auto produceert, dan zijn er allerlei standalone oplossingen die de auto laten communiceren met je telefoon, tablet of laptop, waarbij je vanaf dat apparaat zelf kiezen wat je met de data doet. Dat is ook het vertrekpunt van een concept als Schluss. Privacy begint bij persoonlijke controle over welke data je deelt.