Echte innovatie komt vaak neer op onverwachte, nieuwe combinaties uit onverwachte hoek. Wat zijn de ingrediënten voor totale disruptie in de consumentenmarkt? Nieuwe wet- en regelgeving voor banken, het internet of things en kunstmatige intelligentie. Uit dit mengsel komen oplossingen die precies aansluiten op wat consumenten willen: gemak, snelle en realtime dienstverlening, altijd online beschikbaar.

Echte innovatie komt vaak neer op onverwachte, nieuwe combinaties uit onverwachte hoek. Wat zijn de ingrediënten voor totale disruptie in de consumentenmarkt? Nieuwe wet- en regelgeving voor banken, het internet of things en kunstmatige intelligentie. Uit dit mengsel komen oplossingen die precies aansluiten op wat consumenten willen: gemak, snelle en realtime dienstverlening, altijd online beschikbaar.

Sinds de financiële crisis in 2008 is er voor consumenten is er niet heel veel veranderd, maar des te meer voor de banken: kun wereld staat op zijn kop. Het toezicht verder verscherpt. Zo zijn bij belangrijke beslissingen van de Raad van Bestuur de toezichthouders en commissarissen letterlijk aanwezig. Daarnaast zijn banken bezig met ingrijpende reorganisaties, want het saneren en digitaliseren van het dienstenportfolio maakt veel mensen overbodig.

Voor consumenten gaan de grootste veranderingen echter nog komen. De invoering van PSD-2, een uitgebreide set aan nieuwe wet- en regelgeving vanuit Europa, is goed voor een complete revolutie. PSD-2 staat voor Revised Payment Service Directive en gaat begin 2018 in. Vanaf dat moment zijn banken niet meer de enige, exclusieve en vertrouwde partij waarmee klanten hun bancaire zaken (financiële transacties) kunnen regelen. Ze krijgen concurrentie van partijen die nieuwe bancaire diensten mogen aanbieden, en die aan minder strenge regels hoeven te voldoen. Voor het doen van dagelijkse bankzaken hoeft de consument straks niet meer bij zijn eigen bank te zijn. Hebben we straks nog wel een bank nodig? En welke fintechs slagen er als eerste in om door te breken met disruptieve innovaties?

Komen banken tijdig in beweging?

PSD-2 is een ingrijpende verandering voor Europese banken. Met ingang van januari 2018 zijn zij verplicht om externe dienstverleners toegang te geven tot de data rondom zakelijke en particuliere betaalrekeningen, wanneer de individuele klant daarmee instemt. In januari 2017 maakt de EU de technische voorschriften bekend waaronder deze toegang moet worden verstrekt. Daarnaast moeten banken hun technische infrastructuur beschikbaar stellen voor zogenaamde payment initiation serviceproviders.

Op dit moment maken de drie Nederlandse grootbanken nog prima marges op leningen (kredieten, hypotheken) aldus een analyse van het FD. Rabobank, ING en ABN Amro hebben gezamenlijk meer dan 90 procent van de Nederlandse markt in handen. Aan het dagelijkse betalingsverkeer verdienen ze echter niets – het is een kostenpost. Als het gaat om het bedienen van consumenten, moeten banken hun geld dus op een andere manier gaan verdienen – zeker wanneer met de komst van PSD-2 de concurrentie op bancaire diensten toeneemt. Omdat klanten nog niet heel gemakkelijk kunnen overstappen, verwachten banken dat zij hun klanten voorlopig nog goed kunnen ‘vasthouden’. Of dat een duurzame combinatie is met afnemende relevantie, is de vraag; SNS Bank anticipeert al op de komst van PSD-2 door als eerste bank de overstapservice volledig te digitaliseren en het meenemen van je rekeningnummer mogelijk te maken. Paul Alfing, senior adviseur betalingsverkeer bij Thuiswinkel.org, is op Emerce duidelijk over de toekomst van banken: “Als banken niet meebewegen, zullen zij steeds meer het contact met hun klanten verliezen. De tekenen zijn er dat banken dit ook meer en meer beseffen.”

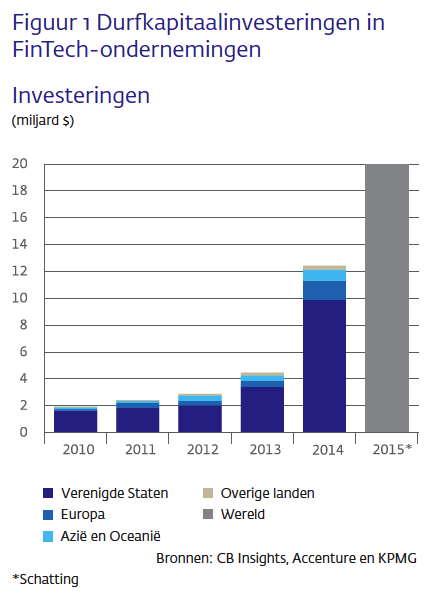

Gaat fintech zorgen voor disruptie in de retail?

De investeringen in fintech-bedrijven zijn de laatste jaren enorm toegenomen. Dat vergroot de kans op een enorme shake out, maar ook op succesvolle initiatieven die de bancaire dienstverlening sterk zullen veranderen. De beste kansen zijn er voor diensten die ‘ten times better’ zijn dan bestaande diensten. Het geheim van dat succes ligt soms in een detail; soms komt het neer op het maken van slimme, nieuwe combinaties. Bijvoorbeeld door je rekeningen van verschillende financiële instellingen (bank, creditcardmaatschappij, beleggingen), te combineren in één omgeving. Of door budget- of boekhoudsoftware te integreren in je bankomgeving. Of door betaaltransacties ‘onzichtbaar’ te maken, iets waar (online) retail wel oren naar heeft. Shopping cart abandonment is een groot probleem: omslachtige betaalprocedures met pasjes, codes en identifiers zorgen voor 45 procent afhakers bij het online aankoopproces. Er liggen dus enorme kansen als je de kloof tussen ‘aanbod’ en ‘betaling’ weet te verkleinen.

De investeringen in fintech-bedrijven zijn de laatste jaren enorm toegenomen. Dat vergroot de kans op een enorme shake out, maar ook op succesvolle initiatieven die de bancaire dienstverlening sterk zullen veranderen. De beste kansen zijn er voor diensten die ‘ten times better’ zijn dan bestaande diensten. Het geheim van dat succes ligt soms in een detail; soms komt het neer op het maken van slimme, nieuwe combinaties. Bijvoorbeeld door je rekeningen van verschillende financiële instellingen (bank, creditcardmaatschappij, beleggingen), te combineren in één omgeving. Of door budget- of boekhoudsoftware te integreren in je bankomgeving. Of door betaaltransacties ‘onzichtbaar’ te maken, iets waar (online) retail wel oren naar heeft. Shopping cart abandonment is een groot probleem: omslachtige betaalprocedures met pasjes, codes en identifiers zorgen voor 45 procent afhakers bij het online aankoopproces. Er liggen dus enorme kansen als je de kloof tussen ‘aanbod’ en ‘betaling’ weet te verkleinen.

Handig: transacties en betalingen automatiseren

De automatische incasso, de geldautomaat (nooit meer in de rij bij je bankkantoor), online bankieren via de smartphone: er is al veel gebeurd om financiële transacties gemakkelijker te maken. De onder- en achterliggende mechanismen vertrouwen we zonder meer. Voor steeds meer diensten – zoals de OV-chipcard met automatische saldo-aanvulling – vinden we het geen probleem om naar te gebruik betalen, zonder dat we hierbij bewust bezig zijn met iedere afzonderlijke transactie.

Omdat we de mechanismen vertrouwen, is het maar een kleine stap naar diensten waarbij we transacties overlaten aan objecten. Zo kan de connected Nespresso-machine op basis van data via de winkel een push-bericht genereren met daarin een nieuwe, voorgestelde bestelling. Het enige wat we hoeven te doen is daar een akkoord op te geven via onze smartphone. De betaling en de afhandeling van de bestelling gebeurt daarna op de achtergrond.

Denkwerk automatiseren via de smartphone

Wanneer data goed geanalyseerd worden, kan je er ook mee voorspellen of suggesties mee doen. Waar een consument nu nog actief moet kijken naar de mededeling van online retailers (‘u zocht naar….’; ‘andere klanten waren enthousiast over….’) kunnen algoritmen ook actief een deel van ons eigen denkwerk overnemen. De gezondheidsapp op je smartphone kan op basis van verzamelde data suggesties doen om bij de volgende levering van Albert Heijn wat extra krachtvoer of vitamines toe te voegen in combinatie met een paar gezonde recepten. Wanneer je online een bloemetje bestelt voor je jarige moeder, liggen er kansen voor de leverancier die jou het jaar daarop tijdig weet te benaderen: zal ik een bloemetje voor je versturen? Kortom, de keuze is al gemaakt, je hoeft hem alleen maar te bevestigen.

Denkwerk uitbesteden

Terecht waarschuwt Oxford-professor Ariel Ezrachi voor misleidend gebruik van die algoritmen. Het algoritme bepaalt niet alleen wat je waar en wanneer te zien krijgt, maar bepaalt bijvoorbeeld ook de prijs van producten. Op basis van je postcode kan de prijs omhoog gaan (omdat je in de dure wijk woont) en ook kunnen algoritmen van verschillende aanbieders elkaar beïnvloeden, zodat ze samen zorgen voor een prijsopdrijvend effect. Het ‘ja-zeggen’ tegen geautomatiseerde bestellingen zou je qua budget op je smartphone kunnen begrenzen, maar voorafgaand aan een aankoop eerst zelf kritisch naar de prijzen kijken, dat verdwijnt dan.

Het laten uitvoeren van bestellingen en transacties door algoritmen is een vorm van delegeren. Daarvoor heb je niet alleen duidelijke kaders nodig, maar ook voldoende vertrouwen. Consumenten accepteren massaal ongezien de algemene voorwaarden van smartphone apps van Facebook, Google of Apple. De fintech-partij die als eerste een vergelijkbare portie vertrouwen wint bij het vragen van toestemming voor financiële transacties op basis van algoritmen, gaat een zonnige toekomst tegemoet.